Δεν υπάρχει άλλος τρόπος, εάν συνεχίσουν οι εκροές καταθέσεων λόγω των φόβων πτώχευσης ή εξόδου από το ευρώ, εφόσον θέλει κανείς να αποφύγει το χειρότερο: τη χρεοκοπία κάποιας τράπεζας, η οποία θα άνοιγε τους ασκούς του Αιόλου

Οι εκροές τραπεζικών καταθέσεων, οι οποίες έχουν αυξηθεί σημαντικά από τις αρχές του έτους (υπολογίζονται στα 27 δις € τον Ιανουάριο, καθώς επίσης στα 15 δις € το Φεβρουάριο), καθιστούν ενδεχομένως απαραίτητη τη λήψη μέτρων εκ μέρους της ελληνικής κυβέρνησης - η οποία δυστυχώς συνεχίζει, όπως όλες οι προηγούμενες, να μην αναζητά τη λύση των προβλημάτων στην Ελλάδα, αλλά στις Βρυξέλλες και στο Βερολίνο.

Η αιτία είναι το ότι, προκαλούν προβλήματα στις τράπεζες, οι οποίες έχουν μόνο ένα μικρό σχετικά μέρος των καταθέσεων των πελατών τους στα ταμεία τους (10-12 δις € έναντι 140 δις € καταθέσεων) - με αποτέλεσμα να καταφεύγουν στο μηχανισμό έκτακτης χρηματοδότησης της ΕΚΤ, για να ανταπεξέλθουν με τις αναλήψεις, έχοντας ήδη αρνητικό υπόλοιπο εκεί της τάξης των -70 δις €.

Τονίζοντας πως ο δανεισμός της οικονομίας εκ μέρους των τραπεζών δεν έχει καμία απολύτως σχέση με τις καταθέσεις (ανάλυση), αλλά με την έλλειψη αξιόχρεων οφειλετών λόγω της ύφεσης που επιβλήθηκε στη χώρα, αφού καμία τράπεζα δεν δανείζει χρήματα σε μελλοντικούς ανέργους ή σε υπό χρεοκοπία επιχειρήσεις, θα αναφερθούμε στο θέμα του ελέγχου της ελεύθερης διακίνησης των κεφαλαίων - ο οποίος επιβάλλεται σε προβληματικές οικονομίες.

Ο έλεγχος κεφαλαίων

Οι έλεγχοι αυτού του είδους περιορίζουν την ελευθερία της διεθνούς κίνησης των κεφαλαίων, ενώ μπορούν να επιβληθούν (α) είτε στις εισροές, με τη μορφή της φορολόγησης, επειδή ανατιμούν το νόμισμα, επιδεινώνοντας τις εξαγωγές, (β) είτε στις εκροές, με τη μορφή του περιορισμού των ποσοτήτων (αναλήψεων, εμβασμάτων), καθώς επίσης με την υποχρέωση λήψης αδείας ή δήλωσης για τη μεταφορά κεφαλαίων στο εξωτερικό.

Ένα χαρακτηριστικό παράδειγμα ελέγχου των κεφαλαίων στην οικονομία είναι αυτό της Χιλής (1982 - 1999), με στόχο τον περιορισμό του όγκου των βραχυπρόθεσμων δανείων σε συνάλλαγμα - επειδή οι ξαφνικές, μαζικές εκροές αυτού του είδους των δανείων, μπορούν να προκαλέσουν μεγάλες χρηματοπιστωτικές κρίσεις (όπως συνέβη στην Ασιατική κρίση, σε αυτήν του Μεξικού κλπ.). Διακρίνουμε δε τα εξής είδη:

(α) Άμεσοι έλεγχοι κεφαλαίων: Ρυθμίζουν τις διασυνοριακές χρηματοπιστωτικές συναλλαγές, μέσω της υποχρέωσης λήψης αδειών ή των απαγορεύσεων τους.

(β) Έμμεσοι έλεγχοι κεφαλαίων: Γίνεται προσπάθεια να ακριβύνουν οι συναλλαγές με το εξωτερικό - είτε μέσω της επιβολής φόρων στις εκροές, είτε με ένα σύστημα διπλών ή πολλαπλών ισοτιμιών, όπως συμβαίνει σήμερα στη Βενεζουέλα.

Περαιτέρω, η χρηματοπιστωτική θεωρία υποστηρίζει πως η απελευθέρωση της κυκλοφορίας των κεφαλαίων οδηγεί στη μείωση του κόστους τους, καθώς επίσης στη διευκόλυνση της εύρεσης τους - ενώ, μέσω του ελεύθερου ανταγωνισμού, τα χρηματοπιστωτικά συστήματα κερδίζουν σε ευελιξία και αποδοτικότητα.

Εκτός αυτού, οι «ανοιχτές αγορές» εξασφαλίζουν την πειθαρχία της οικονομικής πολιτικής των κυβερνήσεων, οι οποίες είναι υποχρεωμένες να υποτάσσονται στις αγορές - με την έννοια πως οι δυνατότητες χρηματοδότησης των κρατών τους, καθώς επίσης το κόστος (επιτόκια), δυσχεραίνουν, όταν τα χρέη τους αυξάνονται, στην περίπτωση ελλειμμάτων (ισοζύγιο τρεχουσών συναλλαγών, προϋπολογισμός), όταν μειώνεται η ανταγωνιστικότητα τους κοκ.

Η θεωρία αυτή χρησιμοποιήθηκε από το νεοφιλελευθερισμό, με αποτέλεσμα οι περισσότερες χώρες να έχουν έκτοτε (1980) απελευθερώσει τις αγορές κεφαλαίων τους, καταργώντας τους ελέγχους στη διακίνηση τους. Επειδή όμως ουσιαστικά γκρέμισαν τα τείχη τους, τα οποία τις προστάτευαν από το τοκογλυφικό κεφάλαιο, με τη γνωστή αγελαία συμπεριφορά του, παρέδωσαν ένα μεγάλο μέρος της εθνικής κυριαρχίας τους στις αγορές - οι οποίες πλέον διοικούν απολυταρχικά τον πλανήτη.

Ακριβώς αυτή ήταν η αιτία μίας σειράς κρίσεων που συντάραξαν την υφήλιο, όπως η Ασιατική, η Ρωσική, κυρίως δε η πρόσφατη του 2007. Σε κάθε περίπτωση, χώρες με απελευθερωμένες αγορές κεφαλαίων γίνονται πολύ εύκολα θύματα των κερδοσκόπων - όπως στο παράδειγμα των ασιατικών κρατών, τα οποία βυθίστηκαν στην κρίση αμέσως μετά το άνοιγμα των χρηματοπιστωτικών αγορών τους. Αντίθετα, τα κράτη που είχαν τότε αυστηρούς περιορισμούς, όπως η Κίνα και η Ινδία, δεν «προσβλήθηκαν» από την κρίση.

Περαιτέρω, η βασική αιτία των κρίσεων δεν είναι τόσο η απελευθέρωση των αγορών, όσο η μεταβλητότητα (αστάθεια) των διεθνών κεφαλαιακών ροών - η οποία έχει σήμερα αυξηθεί κατακόρυφα, λόγω των συνεχών «πακέτων ρευστότητας» (QE) των κεντρικών τραπεζών. Πόσο μάλλον όταν οι διοικητές τους, ιδιαίτερα της ιδιωτικής Fed και της ΕΚΤ, έχουν «αναβαθμισθεί» στους πραγματικούς ηγεμόνες της Δύσης.

Σε κάθε περίπτωση θεωρείται πως ο έλεγχος κεφαλαίων είναι χρήσιμος, σε εποχές που είναι ταραχώδεις για τις διεθνείς αγορές - επειδή τότε η οικονομία της χώρας που τους επιβάλλει, προστατεύεται από τους κινδύνους μετάδοσης (μόλυνσης). Όταν όμως οι συνθήκες είναι θετικές, αναπτυξιακές, τότε οι έλεγχοι κεφαλαίων είναι αρνητικοί.

Η Ευρωπαϊκή Ένωση

Η επιβολή ελέγχων κεφαλαίων εντός της ΕΕ είναι «απαγορευμένος καρπός» - παρά το ότι επιβλήθηκαν στην Κύπρο, λόγω της υπερχρέωσης, καθώς επίσης του μεγάλου όγκου των ισολογισμών των τραπεζών της.

Εν τούτοις, οι μαζικές εκροές κεφαλαίων από την Ελλάδα έχουν φέρει ξανά το θέμα στην επικαιρότητα, όπως τεκμηριώθηκε από τη δήλωση του «ανόητου Ολλανδού» (άρθρο) - ο οποίος αναφέρθηκε σε μέτρα ανάλογα με αυτά της Κύπρου, συμπεριλαμβανομένων των περιορισμών (ανώτατα όρια) στις αναλήψεις, των ελέγχων στα σύνορα για τη μη «εξαγωγή» μετρητών κοκ.

Φυσικά η συμπεριφορά των Ελλήνων οφείλεται στους φόβους τους, όσον αφορά τη χρεοκοπία της χώρας ή την έξοδο της από το ευρώ - συνειδητοποιώντας ότι οι συνθήκες στην ελληνική οικονομία έχουν επιδεινωθεί, μετά την προκήρυξη των πρόωρων εκλογών.

Περαιτέρω, σύμφωνα με το άρθρο 63 του συμφώνου λειτουργίας της ΕΕ (πηγή), απαγορεύεται ρητά ό περιορισμός της ελεύθερης διακίνησης κεφαλαίων - αν και το άρθρο 65 επιτρέπει στα κράτη μέλη ένα «περιθώριο ελιγμών», όταν κινδυνεύει η δημόσια τάξη ή/και η ασφάλεια τους.

Παρά το ότι λοιπόν η ερμηνεία του άρθρου δεν είναι καθόλου εύκολη, μπορούν να επιβληθούν περιορισμοί, όταν κριθούν αναγκαίοι - όπως αποδεικνύεται από την περίπτωση της Κύπρου, η οποία ήταν όμως πολύ μικρή για να προκαλέσει προβλήματα (μετάδοση της κρίσης) στις υπόλοιπες χώρες.

Για την Ελλάδα όμως τα πράγματα είναι πολύ διαφορετικά, τόσο όσον αφορά το μέγεθος της οικονομίας της, όσο και τον τραπεζικό της τομέα - ιδίως λόγω των πολλών θυγατρικών στις χώρες των Βαλκανίων και στην Τουρκία.

Φυσικά αυτά που διαδίδονται ανεύθυνα, το ότι δηλαδή η επιβολή ελέγχων στη διακίνηση κεφαλαίων αποτελεί το πρώτο στάδιο της εξόδου μίας χώρας από την Ευρωζώνη, δεν ευσταθούν - αν και καθιστούν φυσικά ευκολότερη μία τέτοια διαδικασία, η οποία όμως δεν είναι εφικτή στην περίπτωση της νομισματικής ένωσης. Υπενθυμίζουμε εδώ τα εξής:

"Η λέξη «ελληνικό δυστύχημα» (Graccident) περιγράφει ουσιαστικά την πιθανότητα να τελειώσουν τα χρήματα στα ταμεία της χώρας μας (λέγεται πως φτάνουν έως τις 8. Απριλίου), οπότε να αναγκασθεί να εγκαταλείψει, ανεξέλεγκτα και εκούσια προφανώς, την Ευρωζώνη - γεγονός που προϋποθέτει την έξοδο από την ΕΕ, η οποία θα έπρεπε να προηγηθεί, αφού διαφορετικά δεν μπορεί κανένα κράτος να εγκαταλείψει τη νομισματική ένωση.

Η αιτία είναι το ότι, ένα κράτος που ανήκει στην Ευρωζώνη πρέπει να ανήκει και στην ΕΕ. Από την Ευρωζώνη είναι αδύνατη η εκούσια ή η ακούσια έξοδος, ενώ από την ΕΕ είναι δυνατή η έξοδος. Εάν λοιπόν το κράτος φύγει από την ΕΕ, τότε δεν μπορεί να παραμείνει μέλος της Ευρωζώνης - οπότε υποχρεωτικά «διαγράφεται»".

Οι παρενέργειες της επιβολής ελέγχων

Κάθε μέτρο που εφαρμόζεται έχει προφανώς αρνητικές παρενέργειες - ειδικά εάν εφαρμοσθεί με λάθος τρόπο, όπως πολύ φοβόμαστε πως θα συνέβαινε στην περίπτωση της Ελλάδας. Σε κάθε περίπτωση οι έλεγχοι, όπως επίσης οι υποτιμήσεις, δεν προαναγγέλλονται - επειδή, όταν συμβεί κάτι τέτοιο, ξεκινάει ο «κύκλος του διαβόλου», με τους Πολίτες να αυξάνουν τις αναλήψεις τους, θέλοντας να προλάβουν να πάρουν τα χρήματα τους πριν ακόμη συμβεί το κακό.

Αυτό ακριβώς συνέβη (συνεχίζει να συμβαίνει) στην Ελλάδα, όταν ο ανόητος Ολλανδός αναφέρθηκε στο θέμα της επιβολής ελέγχων - ελπίζουμε με την απίστευτη ανευθυνότητα, εάν όχι ανικανότητα που τον διακρίνει και όχι σκόπιμα, με στόχο τον περαιτέρω εκβιασμό της ελληνικής κυβέρνησης.

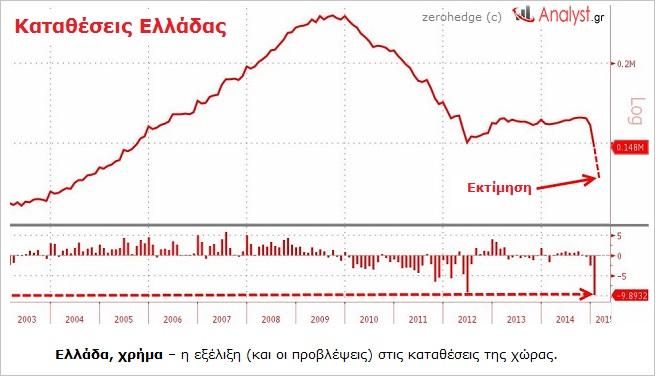

Με δεδομένη δε την υφιστάμενη μείωση των καταθέσεων (γράφημα), η δήλωση του Ολλανδού θα μπορούσε να είναι εκείνη η σταγόνα, η οποία θα γεμίσει το ποτήρι - οδηγώντας κάποια ελληνική τράπεζα στα όρια της.

Υπάρχει βέβαια και ένα ακόμη πρόβλημα, όσον αφορά την επιβολή ελέγχων - η δυσκολία να βρεθεί ποιό ποσόν κατευθύνεται στο εξωτερικό για να αποφύγει τα μέτρα, καθώς επίσης ποιό για την πληρωμή λογαριασμών ή άλλου είδους υποχρεώσεων των ιδιωτών και των επιχειρήσεων.

Με δεδομένη δε την απώλεια της εμπιστοσύνης των προμηθευτών του εξωτερικού στις ελληνικές επιχειρήσεις, τέτοιου είδους μέτρα θα επιδείνωναν ακόμη περισσότερο τα προβλήματα τους - αν και δεν υπάρχει άλλος τρόπος, εάν συνεχίσουν οι μαζικές εκροές, εφόσον φυσικά θέλει κανείς να αποφύγει το χειρότερο: τη χρεοκοπία κάποιας τράπεζας, η οποία θα άνοιγε κυριολεκτικά τους ασκούς του Αιόλου.

Υστερόγραφο: Αναγνώστης μας διατύπωσε με e-mail την παρακάτω ερώτηση που αφορά το άρθρο μας «Ο μύθος της ρευστότητας»: Γιατί στην περίπτωση που οι τράπεζες παρουσιάζουν προβλήματα, τίθεται θέμα «κουρέματος» των καταθέσεων - όπως στο παράδειγμα της Κύπρου (χωρίς να αναφέρεται η «παρακράτηση» καταθέσεων για την αγορά μετοχών των τραπεζών, έτσι ώστε να αυξηθούν τα κεφάλαια τους).

Τονίζοντας ότι είναι χαρά μας να μας στέλνονται απορίες, σε σχέση με τις εκάστοτε αναλύσεις, επειδή μας βοηθούν να αποσαφηνίζουμε τυχόν παραλείψεις μας, θα θέλαμε εν πρώτοις να συμπληρώσουμε ότι, δεν επιλέγεται μόνο το «κούρεμα» των καταθέσεων - αλλά, κατά σειρά προτεραιότητας, των κεφαλαίων των μετόχων τους, των ομολόγων που έχουν εκδώσει για τη χρηματοδότηση τους, καθώς επίσης των καταθέσεων τους που υπερβαίνουν τα 100.000 €, όταν κριθεί απολύτως απαραίτητο (έχει θεσμοθετηθεί από την Ευρώπη).

Η αιτία είναι βέβαια πάντοτε η ίδια: η διαγραφή μέρους των χρεών των τραπεζών, όπου οι μετοχές (ίδια κεφάλαια), τα ομόλογα (δάνεια), καθώς επίσης οι καταθέσεις (οφειλές), αποτελούν χρέη των τραπεζών - «εγγραφόμενα» στο παθητικό τους.

Όπως λοιπόν τα κράτη χρειάζονται διαγραφή των χρεών τους, στην περίπτωση που είναι αδύνατον πλέον να εξυπηρετηθούν ομαλά (συμβαίνει σήμερα με το ελληνικό δημόσιο χρέος, χωρίς τη διαγραφή του οποίου δεν υπάρχει μέλλον για τη χώρα μας), έτσι και οι τράπεζες - όπου οφείλει όμως να καταλάβει κανείς πως οι καταθέσεις θεωρούνται χρέη των τραπεζών με την έννοια ότι, συνιστούν απαιτήσεις ουσιαστικά των αποταμιευτών απέναντι τους.

Όσον αφορά τους καταθέτες, οφείλουν να γνωρίζουν πως όταν τοποθετούν τα χρήματα τους στις τράπεζες, είναι σαν να τις δανείζουν με τόκο - με τη διαφορά ότι, υπό φυσιολογικές συνθήκες, τα δάνεια τους επιστρέφονται ανά πάσα στιγμή. Όπως όμως προσέχουν πού δανείζουν τα χρήματα τους, έτσι πρέπει να προσέχουν και σε ποιά τράπεζα τα καταθέτουν - επιλέγοντας προφανώς την ασφαλέστερη.

www.analyst.gr

© Copyright 2014 — Analyst.gr. Απαγορεύεται η μερική ή ολική αναδημοσίευση / αναπαραγωγή περιεχομένων του παρόντος website με οποιοδήποτε τρόπο χωρίς προηγούμενη έγγραφη άδεια των εκδοτών.

Κάθε μέτρο που εφαρμόζεται έχει προφανώς αρνητικές παρενέργειες - ειδικά εάν εφαρμοσθεί με λάθος τρόπο, όπως πολύ φοβόμαστε πως θα συνέβαινε στην περίπτωση της Ελλάδας. Σε κάθε περίπτωση οι έλεγχοι, όπως επίσης οι υποτιμήσεις, δεν προαναγγέλλονται - επειδή, όταν συμβεί κάτι τέτοιο, ξεκινάει ο «κύκλος του διαβόλου», με τους Πολίτες να αυξάνουν τις αναλήψεις τους, θέλοντας να προλάβουν να πάρουν τα χρήματα τους πριν ακόμη συμβεί το κακό.

Αυτό ακριβώς συνέβη (συνεχίζει να συμβαίνει) στην Ελλάδα, όταν ο ανόητος Ολλανδός αναφέρθηκε στο θέμα της επιβολής ελέγχων - ελπίζουμε με την απίστευτη ανευθυνότητα, εάν όχι ανικανότητα που τον διακρίνει και όχι σκόπιμα, με στόχο τον περαιτέρω εκβιασμό της ελληνικής κυβέρνησης.

Με δεδομένη δε την υφιστάμενη μείωση των καταθέσεων (γράφημα), η δήλωση του Ολλανδού θα μπορούσε να είναι εκείνη η σταγόνα, η οποία θα γεμίσει το ποτήρι - οδηγώντας κάποια ελληνική τράπεζα στα όρια της.

Υπάρχει βέβαια και ένα ακόμη πρόβλημα, όσον αφορά την επιβολή ελέγχων - η δυσκολία να βρεθεί ποιό ποσόν κατευθύνεται στο εξωτερικό για να αποφύγει τα μέτρα, καθώς επίσης ποιό για την πληρωμή λογαριασμών ή άλλου είδους υποχρεώσεων των ιδιωτών και των επιχειρήσεων.

Με δεδομένη δε την απώλεια της εμπιστοσύνης των προμηθευτών του εξωτερικού στις ελληνικές επιχειρήσεις, τέτοιου είδους μέτρα θα επιδείνωναν ακόμη περισσότερο τα προβλήματα τους - αν και δεν υπάρχει άλλος τρόπος, εάν συνεχίσουν οι μαζικές εκροές, εφόσον φυσικά θέλει κανείς να αποφύγει το χειρότερο: τη χρεοκοπία κάποιας τράπεζας, η οποία θα άνοιγε κυριολεκτικά τους ασκούς του Αιόλου.

Υστερόγραφο: Αναγνώστης μας διατύπωσε με e-mail την παρακάτω ερώτηση που αφορά το άρθρο μας «Ο μύθος της ρευστότητας»: Γιατί στην περίπτωση που οι τράπεζες παρουσιάζουν προβλήματα, τίθεται θέμα «κουρέματος» των καταθέσεων - όπως στο παράδειγμα της Κύπρου (χωρίς να αναφέρεται η «παρακράτηση» καταθέσεων για την αγορά μετοχών των τραπεζών, έτσι ώστε να αυξηθούν τα κεφάλαια τους).

Τονίζοντας ότι είναι χαρά μας να μας στέλνονται απορίες, σε σχέση με τις εκάστοτε αναλύσεις, επειδή μας βοηθούν να αποσαφηνίζουμε τυχόν παραλείψεις μας, θα θέλαμε εν πρώτοις να συμπληρώσουμε ότι, δεν επιλέγεται μόνο το «κούρεμα» των καταθέσεων - αλλά, κατά σειρά προτεραιότητας, των κεφαλαίων των μετόχων τους, των ομολόγων που έχουν εκδώσει για τη χρηματοδότηση τους, καθώς επίσης των καταθέσεων τους που υπερβαίνουν τα 100.000 €, όταν κριθεί απολύτως απαραίτητο (έχει θεσμοθετηθεί από την Ευρώπη).

Η αιτία είναι βέβαια πάντοτε η ίδια: η διαγραφή μέρους των χρεών των τραπεζών, όπου οι μετοχές (ίδια κεφάλαια), τα ομόλογα (δάνεια), καθώς επίσης οι καταθέσεις (οφειλές), αποτελούν χρέη των τραπεζών - «εγγραφόμενα» στο παθητικό τους.

Όπως λοιπόν τα κράτη χρειάζονται διαγραφή των χρεών τους, στην περίπτωση που είναι αδύνατον πλέον να εξυπηρετηθούν ομαλά (συμβαίνει σήμερα με το ελληνικό δημόσιο χρέος, χωρίς τη διαγραφή του οποίου δεν υπάρχει μέλλον για τη χώρα μας), έτσι και οι τράπεζες - όπου οφείλει όμως να καταλάβει κανείς πως οι καταθέσεις θεωρούνται χρέη των τραπεζών με την έννοια ότι, συνιστούν απαιτήσεις ουσιαστικά των αποταμιευτών απέναντι τους.

Όσον αφορά τους καταθέτες, οφείλουν να γνωρίζουν πως όταν τοποθετούν τα χρήματα τους στις τράπεζες, είναι σαν να τις δανείζουν με τόκο - με τη διαφορά ότι, υπό φυσιολογικές συνθήκες, τα δάνεια τους επιστρέφονται ανά πάσα στιγμή. Όπως όμως προσέχουν πού δανείζουν τα χρήματα τους, έτσι πρέπει να προσέχουν και σε ποιά τράπεζα τα καταθέτουν - επιλέγοντας προφανώς την ασφαλέστερη.

www.analyst.gr

© Copyright 2014 — Analyst.gr. Απαγορεύεται η μερική ή ολική αναδημοσίευση / αναπαραγωγή περιεχομένων του παρόντος website με οποιοδήποτε τρόπο χωρίς προηγούμενη έγγραφη άδεια των εκδοτών.

Σχόλια

Στο logiosermis.net δημοσιεύεται κάθε σχόλιο. Θεωρούμε ότι ο καθένας έχει το δικαίωμα να εκφέρει ελεύθερα τις απόψεις του, οι οποίες εκφράζουν αποκλειστικά τον εκάστοτε σχολιαστή. Τα συκοφαντικά ή υβριστικά σχόλια θα διαγράφονται χωρίς προειδοποίηση. Περισσότερα στις οδηγίες χρήσης.