Η πτώχευση θεωρείται «αναφαίρετο δικαίωμα» στις Η.Π.Α. - ενώ οι αδύναμοι οφειλέτες πρέπει να οργανώνονται σε ομάδες, για να μπορούν να αντιμετωπίζουν τις κατασχέσεις, καθώς επίσης τις άδικες επιθέσεις των δανειστών τους

"Η ικανότητα να ξεπερνάς θριαμβευτικά δυσβάστακτες οφειλές, ξεκινώντας τη ζωή ή την επιχείρηση σου ξανά από την αρχή, είναι ένα από τα ειδοποιά χαρακτηριστικά του αμερικανικού καπιταλισμού - με την πιο επιτυχημένη οικονομία της ελεύθερης αγοράς (η οποία δυστυχώς έχει πάψει να υπάρχει), να έχει οικοδομηθεί επάνω στα θεμέλια της εύκολης οικονομικής αποτυχίας.

Αποτελεί κεκτημένο του κάθε Αμερικανού Πολίτη, από το 1898 και μετά, να καταφεύγει στο Κεφάλαιο VII (ρευστοποίηση) ή XIII (εθελοντική προσωπική αναδιοργάνωση) - με την πτώχευση να θεωρείται ως «αναφαίρετο δικαίωμα», σχεδόν ίσο με τη ζωή, την ελευθερία, καθώς επίσης με την αναζήτηση της ευτυχίας».

Το σκεπτικό της όλης διαδικασίας είναι το ότι, ο αμερικανικός νόμος υπάρχει για να ενθαρρύνει την επιχειρηματικότητα - για να διευκολύνει τη δημιουργία νέων επιχειρήσεων. Αυτό σημαίνει με τη σειρά του πως πρέπει να δίνονται στους ανθρώπους περισσότερες από μία ευκαιρίες, εάν ναυαγήσουν τα σχέδια τους - επιτρέποντας σε αυτούς που αναλαμβάνουν τον κίνδυνο, να μάθουν μέσα από τις δοκιμές και τα λάθη τους.

Το γεγονός δε ότι, πολλοί από τους πιο επιτυχημένους αμερικανούς επιχειρηματίες, όπως ο Henry Ford ή ο John H. Heinz (γνωστός από το κέτσαπ), απέτυχαν και χρεοκόπησαν στις πρώτες προσπάθειες τους, ξεκινώντας από την αρχή, επιβεβαιώνει τη λογική και την ορθότητα του νόμου - ο οποίος οφείλει πάντοτε να διευκολύνει τους ανθρώπους και όχι να τους «κατατρέχει».

Κατά μέσον όρο, διαπιστώνονται περίπου 2.000.000 περιπτώσεις χρεοκοπίας ετήσια στις Η.Π.Α. - από άτομα που προτιμούν να πτωχεύσουν, παρά να αντιμετωπίσουν υποχρεώσεις που δεν μπορούν να διαχειριστούν.

Ουσιαστικά λοιπόν, κυρίως από ανθρώπους ή επιχειρήσεις που έχουν μεγάλα προβλήματα φερεγγυότητας (τα περιουσιακά τους στοιχεία είναι πολύ λιγότερα από τις υποχρεώσεις τους) και όχι ρευστότητας (τα περιουσιακά τους στοιχεία είναι υψηλότερα από τις υποχρεώσεις τους, αλλά δεν μπορούν να ρευστοποιηθούν σε λογικές τιμές, λόγω έλλειψης ζήτησης).

Οι περισσότερες από τις χρεοκοπίες αυτές συμβαίνουν στην περιοχή του Μέμφις, όπου τα αντίστοιχα δικαστήρια είναι γεμάτα από ανθρώπους που αδυνατούν να εξοφλήσουν τα χρέη τους - διαπραγματευόμενοι στη συνέχεια τη μείωση ή την εξάλειψη τους, με τους πιστωτές τους.

Εκεί συναντάει κανείς ακόμη και μία ειδική «λωρίδα ταχείας κυκλοφορίας» για τις γρήγορες πτωχεύσεις - ενώ σε τρεις από τις πέντε περιπτώσεις εξαλείφεται ολοσχερώς η οφειλή, μετά από συμφωνία με τους πιστωτές τους. Έχει αποδειχθεί δε πως αυτό που οδηγεί στη χρεοκοπία δεν είναι η επιχειρηματικότητα, αλλά οι οικονομικές υποχρεώσεις - ειδικά τα ενυπόθηκα δάνεια, τα οποία στις Η.Π.Α., από το 54% του διαθέσιμου εισοδήματος το 1959, εκτοξεύθηκαν στο 140% το 2008" (Ferguson με παρεμβάσεις).

Εισαγωγή

Κατ' αρχήν η πίστωση, η οφειλή γενικότερα, είναι μεταξύ των βασικών, δομικών στοιχείων της οικονομικής ανάπτυξης - ζωτικής σημασίας για τη δημιουργία πλούτου, όπως η βιομηχανία ή οι υπόλοιποι παραγωγικοί κλάδοι.

Οφείλει βέβαια να τηρεί κανείς έναν «χρυσό κανόνα», σύμφωνα με τον οποίο επιτρέπεται και πρέπει να δανείζεται κανείς μόνο για τη διενέργεια επενδύσεων - επειδή του αποφέρουν έσοδα που μπορούν να καλύψουν τις έντοκες δόσεις των δανείων.

Σε καμία περίπτωση λοιπόν για κατανάλωση, η οποία συνιστά δαπάνες χωρίς κανένα απολύτως έσοδο. Οι τράπεζες το γνωρίζουν φυσικά καλύτερα από τον καθένα. Επομένως, τα καταναλωτικά δάνεια που διαφήμιζαν και ανέκριναν μαζικά, τεκμηριώνουν τις «σκοτεινές» προθέσεις τους - επίσης τη μεγάλη ευθύνη τους, για την οποία λογικά θα πρέπει να πληρώσουν.

Περαιτέρω, δεν είναι λάθος να εξετάσουμε τα αίτια, τα οποία οδήγησαν στην έκρηξη των πιστώσεων, όσον αφορά κυρίως αυτές των ιδιωτών - τονίζοντας πως οι τράπεζες, από την εποχή των Μεδίκων, συναλλάσσονται το ίδιο «τοκογλυφικά», έχοντας αλλάξει απλά τον τρόπο της εξωτερικής συμπεριφοράς τους.

Ο τοκογλυφικός δε χαρακτήρας τους έχει ενταθεί σε μεγάλο βαθμό, μετά την υιοθέτηση του ελάχιστου αποθεματικού στις κεντρικές τράπεζες (ανάλυση) - ενώ οι Πολίτες-πελάτες τους, αδυνατούν να κατανοήσουν τον τρόπο λειτουργίας τους, ο οποίος ουσιαστικά διατηρήθηκε για πολλά χρόνια ως «επτασφράγιστο μυστικό», οπότε δεν αντιδρούν.

Εξετάζοντας τώρα τα αίτια της πιστωτικής έκρηξης, ξεκινάμε από τα υπόλοιπα «νευραλγικά στοιχεία» του χρηματοπιστωτικού συστήματος: την αγορά ομολόγων (άρθρο), την αγορά μετοχών, την αγορά ασφαλειών, την αγορά ακίνητης περιουσίας, καθώς επίσης την εντυπωσιακή παγκοσμιοποίηση όλων αυτών, η οποία συντελέσθηκε τα τελευταία 25 χρόνια (Ferguson).

Χωρίς να επεκταθούμε στη λεπτομερή ανάλυση των στοιχείων αυτών, διαπιστώνεται πως η βασική αιτία της έκρηξης των πιστώσεων ευρίσκεται, χωρίς καμία αμφιβολία, αφενός μεν στην εξέλιξη του χρήματος, αφετέρου στη λειτουργία των τραπεζών - οι οποίες έχουν τουλάχιστον την ίδια ευθύνη με τους οφειλέτες, εάν όχι μεγαλύτερη, όταν οι τελευταίοι αδυνατούν να τις εξοφλήσουν. Ειδικότερα τα εξής:

(α) Η εξέλιξη του χρήματος: Μόλις καταργήθηκε η σύνδεση του χρήματος με ένα μέταλλο, ο κανόνας του χρυσού εν προκειμένω, ο πλανήτης οδηγήθηκε σε μία άνευ προηγουμένου νομισματική επέκταση - η οποία προκάλεσε μία υπερβολική πιστωτική διόγκωση, μοναδική στην ιστορία.

Εάν μετρήσουμε τώρα τη ρευστότητα, ως την αναλογία του κυκλοφορούντος (ευρέως) χρήματος προς τη συνολική παραγωγή (ουσιαστικά την αναλογία της νομισματικής βάσης, προς την ονομαστική τιμή του ΑΕΠ - k του Marshall), θα διαπιστώσουμε πως μετά τη δεκαετία του 1970, όπου καταργήθηκε ο κανόνας του χρυσού, η τάση είναι σαφέστατα ανοδική - αφού από 70% τότε του ΑΕΠ στις αναπτυγμένες οικονομίας, ξεπέρασε σήμερα το 100%.

Από την άλλη πλευρά το δολάριο, από τότε που απέκτησε τη σημερινή του μορφή (1957) έως το 2007, έχασε το 87% της αγοραστικής του αξίας - με βάση το δείκτη τιμών καταναλωτή. Κάποιος δε, ο οποίος θα είχε αγοράσει χρυσό αξίας 1.000 δολαρίων το 1970, θα είχε στην κατοχή του περίπου 26,6 ουγγιές - τις οποίες θα μπορούσε να πουλήσει σήμερα, εισπράττοντας περίπου 35.000 δολάρια (δηλαδή, 35 φορές το αρχικό του ποσόν).

(β) Η λειτουργία των τραπεζών: Παράλληλα σχεδόν με την εξέλιξη του χρήματος, η κεφαλαιακή επάρκεια των τραπεζών σημείωσε αργή μεν, αλλά σταθερή πτώση - από το 25% του ενεργητικού τους στις αρχές του 20ου αιώνα, στο 10% περίπου σήμερα. Οι τράπεζες λοιπόν δεν συγκεντρώνουν μόνο περισσότερες καταθέσεις, δανείζοντας πολύ μεγαλύτερη ποσότητα από αυτές, αλλά ελαχιστοποιούν παράλληλα την κεφαλαιακή τους βάση.

Ως αποτέλεσμα των παραπάνω, το ενεργητικό των τραπεζών που εδρεύουν στις μεγαλύτερες οικονομίες του πλανήτη, τα δάνεια τους δηλαδή, ξεπέρασαν το 150% του συνδυασμένου ΑΕΠ αυτών των χωρών - ενώ, σύμφωνα με την BIS, το συνολικό διεθνές τραπεζικό ενεργητικό το Δεκέμβριο του 2006, λίγο πριν ξεσπάσει η κρίση, ισοδυναμούσε με το αστρονομικό ποσόν των 29 τρις $ (63% του παγκοσμίου ΑΕΠ).

Περαιτέρω, ο «τιτλοποιημένος δανεισμός» των τραπεζών (όπως επίσης τα γνωστά ως δομημένα ομόλογα), επέτρεψε στις εμπορικές τράπεζες να «παράγουν» τεράστιες ποσότητες δανείων, δημιουργώντας χρήματα από το πουθενά - υπενθυμίζοντας εδώ πως το μεγάλο τυπογραφείο (κεντρικές τράπεζες), «τυπώνει» λιγότερες ποσότητες χρημάτων από τα μικρά τυπογραφεία (εμπορικές τράπεζες), επειδή οι τελευταίες είναι πάρα πολλές.

Στη συνέχεια, το «σύστημα» ενέκρινε την ομαδοποίηση αυτών των δανείων, τα οποία είχαν δοθεί ανεύθυνα από τις τράπεζες σε εν γνώσει τους επισφαλείς οφειλέτες, καθώς επίσης την «εκποίηση» τους - ενώ δεν επέτρεψε τη χρεοκοπία εκείνων των τραπεζών που υπερχρεώθηκαν, κοινωνικοποιώντας τις ζημίες τους.

Άποψη

Με κριτήριο τον πρόλογο, καθώς επίσης την εισαγωγή του κειμένου, είναι προφανές πως η χρεοκοπία δεν είναι κάτι εντελώς ανάρμοστο, για το οποίο πρέπει να ντρέπεται ή να τιμωρείται κανείς παραδειγματικά - όπως θέλησε, μάλλον με επιτυχία, να πείσει τους Έλληνες το ΔΝΤ (παράλληλα με τη Γερμανία), με στόχο να τους μετατρέψει σε ανόητα θύματα της εγκληματικής πολιτικής του.

Μίας πολιτικής που έχει αποκλειστικό και μόνο στόχο τη λεηλασία της ιδιωτικής, καθώς επίσης της δημόσιας περιουσίας των χωρών που εισβάλλει, αφαιρώντας τους το δικαίωμα της νόμιμης χρεοκοπίας - όταν η πτώχευση θεωρείται «αναφαίρετο δικαίωμα» στην ίδια του τη χώρα, "αντίστοιχο σχεδόν με τη ζωή, με την ελευθερία, καθώς επίσης με την αναζήτηση της ευτυχίας".

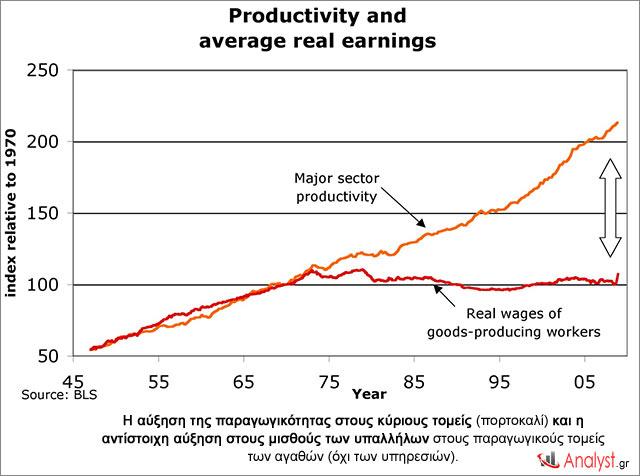

Είναι επίσης προφανές πως ο κύριος υπαίτιος της κρίσης είναι αφενός μεν η Πολιτική, η οποία επέτρεψε τη νομισματική επέκταση, παραπλανώντας τους Πολίτες με τον πληθωρισμό και με τα δάνεια (τα οποία κάλυπταν τη διαφορά από τη μη συμμετοχή τους στα επιχειρηματικά κέρδη, με την έννοια πως οι μισθοί τους δεν αυξάνονταν ανάλογα με την άνοδο της παραγωγικότητας τους - γράφημα Η.Π.Α.), αφετέρου οι τράπεζες - οι οποίες υπερχρέωσαν εντελώς ανεύθυνα τους Πολίτες, με στόχο την, ιλιγγιώδη συχνά, αύξηση της κερδοφορίας τους (έως και 500% επιτόκια, επί των εγγυήσεων που παρείχαν στην ΕΚΤ).

Kάτω από αυτές τις προϋποθέσεις, το να ζητούν σήμερα τα κράτη από τους Πολίτες τους να αναλάβουν ευθύνες για τη χώρα τους που δεν τους αναλογούν καθόλου, ή το να απειλούν οι τράπεζες τους οφειλέτες τους με κατασχέσεις, εάν δεν πληρώσουν εμπρόθεσμα τα δάνεια τους, είναι εντελώς ανάρμοστο, άδικο και κατακριτέο.

Ειδικά όσον αφορά εκείνες τις τράπεζες που χρεοκόπησαν, διασωζόμενες οι ίδιες από τους Πολίτες των χωρών τους - με αποτέλεσμα να επιβιώσουν, σχεδιάζοντας να καταστρέψουν στη συνέχεια εκείνους που τις διέσωσαν.

Η Ελλάδα

Ειδικά όσον αφορά την Ελλάδα, η συντριπτική πλειοψηφία των οφειλετών που αδυνατούν να ανταπεξέλθουν με την εξυπηρέτηση των δανείων τους, είναι Πολίτες που οδηγήθηκαν στη συγκεκριμένη κατάσταση, από τη λανθασμένη πολιτική που εφάρμοσε πειραματικά στη χώρα μας το ΔΝΤ - κάτι που αποδέχθηκε και το ίδιο.

Μία πολιτική που, μεταξύ πολλών άλλων δεινών, εκτόξευσε στο αδιανόητο 28% την ανεργία, «καταρράκωσε» μισθούς και εισοδήματα, αυξάνοντας παράλληλα ραγδαία το κόστος ζωής, ενώ βύθισε την πατρίδα μας στην ύφεση για έξι συνεχή χρόνια.

Μία άθλια πολιτική που προκάλεσε τη χρεοκοπία εκατοντάδων χιλιάδων μικρομεσαίων επιχειρήσεων χωρίς λόγο, κατάστρεψε τον παραγωγικό ιστό της χώρας, επιβάρυνε τους πολίτες με υπερβολικούς φόρους και χαράτσια, καθώς επίσης που μείωσε δραματικά τις τιμές όλων των παγίων περιουσιακών τους στοιχείων - καταδικάζοντας μεγάλες μερίδες του πληθυσμού στη φτώχεια και στην εξαθλίωση.

Το έγκλημα αυτό αποδεικνύεται ολοκάθαρα από το γεγονός ότι, η Ελλάδα οδηγήθηκε στα νύχια του ΔΝΤ έχοντας σημαντικά χαμηλότερο δημόσιο χρέος από την Ιταλία σήμερα, παράλληλα με ένα τόσο χαμηλό ιδιωτικό, ανάλογο με αυτό της Γερμανίας - μεγεθών που έχουν δυστυχώς σήμερα επιδεινωθεί σε τεράστιο βαθμό, αποκλειστικά και μόνο από την καταστροφική πολιτική που επιβλήθηκε.

Στα πλαίσια αυτά, το να συζητάει δήθεν η κυβέρνηση κατασχέσεις των ακινήτων των οφειλετών από τις τράπεζες στα 2/3 της αντικειμενικής τους αξίας, αντί στο 1/3 που ισχυρίζεται πως απαιτεί το ΔΝΤ, αποτελεί έναν «γκεμπελικό», επικοινωνιακό τέχνασμα άνευ προηγουμένου - το οποίο δεν πρέπει να αποδεχθούν οι Πολίτες με κανέναν τρόπο. Πόσο μάλλον όταν οι τράπεζες θέλουν να δανειστούν ακόμη 9 δις € από την ΕΚΤ - με ενέχυρο τα επιχειρηματικά δάνεια που έχουν δώσει!

Επίλογος

Κατά την άποψη πολλών, σε περιπτώσεις όπως αυτές της Ελλάδας, οι οφειλέτες πρέπει να οργανώνονται σε μικρές, ευέλικτες και λειτουργικές ομάδες, στελεχωμένες με εξειδικευμένους επιστήμονες - έτσι ώστε να μπορούν να αντιμετωπίζουν αποτελεσματικά τις μαζικές, άδικες επιθέσεις των ισχυρών δανειστών τους.

Δυστυχώς όμως συμβαίνει ακριβώς το αντίθετο, ενώ κινδυνεύει να αποδειχθεί πως έχει δίκιο εκείνο το στέλεχος της ελληνικής κυβέρνησης, το οποίο λέγεται πως ισχυρίσθηκε ότι: "Εάν τα μέτρα ήταν σκληρά και άδικα, οι Έλληνες θα είχαν ξεσηκωθεί” - οπότε, αφού δεν ξεσηκώνονται, τα μέτρα δεν είναι ούτε σκληρά, ούτε άδικα.

Το γεγονός αυτό οφείλεται στο ότι, η ομαδικότητα, καθώς επίσης η συνεργασία, δεν ανήκαν ποτέ στα προτερήματα των Ελλήνων - αποτελώντας ενδεχομένως, μαζί με τη μισαλλοδοξία, ένα από τα μεγαλύτερα ελαττώματα τους.

Επομένως, δεν μπορεί να είναι κανείς αισιόδοξος, όσον αφορά την επιτυχή αντιμετώπιση των δεινών που τους περιμένουν - ευχόμενος φυσικά να υποχρεωθούν από τις συνθήκες να αλλάξουν συμπεριφορά προτού χάσουν άδικα το σπίτι, καθώς επίσης τα υπόλοιπα περιουσιακά τους στοιχεία, καταπολεμώντας επιτυχημένα τον αναποτελεσματικό, ασύμφορο ατομικισμό που τους διακρίνει.

www.analyst.gr

© Copyright 2014 — Analyst.gr. Απαγορεύεται η μερική ή ολική αναδημοσίευση / αναπαραγωγή περιεχομένων του παρόντος website με οποιοδήποτε τρόπο χωρίς προηγούμενη έγγραφη άδεια των εκδοτών.

Από την άλλη πλευρά το δολάριο, από τότε που απέκτησε τη σημερινή του μορφή (1957) έως το 2007, έχασε το 87% της αγοραστικής του αξίας - με βάση το δείκτη τιμών καταναλωτή. Κάποιος δε, ο οποίος θα είχε αγοράσει χρυσό αξίας 1.000 δολαρίων το 1970, θα είχε στην κατοχή του περίπου 26,6 ουγγιές - τις οποίες θα μπορούσε να πουλήσει σήμερα, εισπράττοντας περίπου 35.000 δολάρια (δηλαδή, 35 φορές το αρχικό του ποσόν).

(β) Η λειτουργία των τραπεζών: Παράλληλα σχεδόν με την εξέλιξη του χρήματος, η κεφαλαιακή επάρκεια των τραπεζών σημείωσε αργή μεν, αλλά σταθερή πτώση - από το 25% του ενεργητικού τους στις αρχές του 20ου αιώνα, στο 10% περίπου σήμερα. Οι τράπεζες λοιπόν δεν συγκεντρώνουν μόνο περισσότερες καταθέσεις, δανείζοντας πολύ μεγαλύτερη ποσότητα από αυτές, αλλά ελαχιστοποιούν παράλληλα την κεφαλαιακή τους βάση.

Ως αποτέλεσμα των παραπάνω, το ενεργητικό των τραπεζών που εδρεύουν στις μεγαλύτερες οικονομίες του πλανήτη, τα δάνεια τους δηλαδή, ξεπέρασαν το 150% του συνδυασμένου ΑΕΠ αυτών των χωρών - ενώ, σύμφωνα με την BIS, το συνολικό διεθνές τραπεζικό ενεργητικό το Δεκέμβριο του 2006, λίγο πριν ξεσπάσει η κρίση, ισοδυναμούσε με το αστρονομικό ποσόν των 29 τρις $ (63% του παγκοσμίου ΑΕΠ).

Περαιτέρω, ο «τιτλοποιημένος δανεισμός» των τραπεζών (όπως επίσης τα γνωστά ως δομημένα ομόλογα), επέτρεψε στις εμπορικές τράπεζες να «παράγουν» τεράστιες ποσότητες δανείων, δημιουργώντας χρήματα από το πουθενά - υπενθυμίζοντας εδώ πως το μεγάλο τυπογραφείο (κεντρικές τράπεζες), «τυπώνει» λιγότερες ποσότητες χρημάτων από τα μικρά τυπογραφεία (εμπορικές τράπεζες), επειδή οι τελευταίες είναι πάρα πολλές.

Στη συνέχεια, το «σύστημα» ενέκρινε την ομαδοποίηση αυτών των δανείων, τα οποία είχαν δοθεί ανεύθυνα από τις τράπεζες σε εν γνώσει τους επισφαλείς οφειλέτες, καθώς επίσης την «εκποίηση» τους - ενώ δεν επέτρεψε τη χρεοκοπία εκείνων των τραπεζών που υπερχρεώθηκαν, κοινωνικοποιώντας τις ζημίες τους.

Άποψη

Με κριτήριο τον πρόλογο, καθώς επίσης την εισαγωγή του κειμένου, είναι προφανές πως η χρεοκοπία δεν είναι κάτι εντελώς ανάρμοστο, για το οποίο πρέπει να ντρέπεται ή να τιμωρείται κανείς παραδειγματικά - όπως θέλησε, μάλλον με επιτυχία, να πείσει τους Έλληνες το ΔΝΤ (παράλληλα με τη Γερμανία), με στόχο να τους μετατρέψει σε ανόητα θύματα της εγκληματικής πολιτικής του.

Μίας πολιτικής που έχει αποκλειστικό και μόνο στόχο τη λεηλασία της ιδιωτικής, καθώς επίσης της δημόσιας περιουσίας των χωρών που εισβάλλει, αφαιρώντας τους το δικαίωμα της νόμιμης χρεοκοπίας - όταν η πτώχευση θεωρείται «αναφαίρετο δικαίωμα» στην ίδια του τη χώρα, "αντίστοιχο σχεδόν με τη ζωή, με την ελευθερία, καθώς επίσης με την αναζήτηση της ευτυχίας".

Είναι επίσης προφανές πως ο κύριος υπαίτιος της κρίσης είναι αφενός μεν η Πολιτική, η οποία επέτρεψε τη νομισματική επέκταση, παραπλανώντας τους Πολίτες με τον πληθωρισμό και με τα δάνεια (τα οποία κάλυπταν τη διαφορά από τη μη συμμετοχή τους στα επιχειρηματικά κέρδη, με την έννοια πως οι μισθοί τους δεν αυξάνονταν ανάλογα με την άνοδο της παραγωγικότητας τους - γράφημα Η.Π.Α.), αφετέρου οι τράπεζες - οι οποίες υπερχρέωσαν εντελώς ανεύθυνα τους Πολίτες, με στόχο την, ιλιγγιώδη συχνά, αύξηση της κερδοφορίας τους (έως και 500% επιτόκια, επί των εγγυήσεων που παρείχαν στην ΕΚΤ).

Kάτω από αυτές τις προϋποθέσεις, το να ζητούν σήμερα τα κράτη από τους Πολίτες τους να αναλάβουν ευθύνες για τη χώρα τους που δεν τους αναλογούν καθόλου, ή το να απειλούν οι τράπεζες τους οφειλέτες τους με κατασχέσεις, εάν δεν πληρώσουν εμπρόθεσμα τα δάνεια τους, είναι εντελώς ανάρμοστο, άδικο και κατακριτέο.

Ειδικά όσον αφορά εκείνες τις τράπεζες που χρεοκόπησαν, διασωζόμενες οι ίδιες από τους Πολίτες των χωρών τους - με αποτέλεσμα να επιβιώσουν, σχεδιάζοντας να καταστρέψουν στη συνέχεια εκείνους που τις διέσωσαν.

Η Ελλάδα

Ειδικά όσον αφορά την Ελλάδα, η συντριπτική πλειοψηφία των οφειλετών που αδυνατούν να ανταπεξέλθουν με την εξυπηρέτηση των δανείων τους, είναι Πολίτες που οδηγήθηκαν στη συγκεκριμένη κατάσταση, από τη λανθασμένη πολιτική που εφάρμοσε πειραματικά στη χώρα μας το ΔΝΤ - κάτι που αποδέχθηκε και το ίδιο.

Μία πολιτική που, μεταξύ πολλών άλλων δεινών, εκτόξευσε στο αδιανόητο 28% την ανεργία, «καταρράκωσε» μισθούς και εισοδήματα, αυξάνοντας παράλληλα ραγδαία το κόστος ζωής, ενώ βύθισε την πατρίδα μας στην ύφεση για έξι συνεχή χρόνια.

Μία άθλια πολιτική που προκάλεσε τη χρεοκοπία εκατοντάδων χιλιάδων μικρομεσαίων επιχειρήσεων χωρίς λόγο, κατάστρεψε τον παραγωγικό ιστό της χώρας, επιβάρυνε τους πολίτες με υπερβολικούς φόρους και χαράτσια, καθώς επίσης που μείωσε δραματικά τις τιμές όλων των παγίων περιουσιακών τους στοιχείων - καταδικάζοντας μεγάλες μερίδες του πληθυσμού στη φτώχεια και στην εξαθλίωση.

Το έγκλημα αυτό αποδεικνύεται ολοκάθαρα από το γεγονός ότι, η Ελλάδα οδηγήθηκε στα νύχια του ΔΝΤ έχοντας σημαντικά χαμηλότερο δημόσιο χρέος από την Ιταλία σήμερα, παράλληλα με ένα τόσο χαμηλό ιδιωτικό, ανάλογο με αυτό της Γερμανίας - μεγεθών που έχουν δυστυχώς σήμερα επιδεινωθεί σε τεράστιο βαθμό, αποκλειστικά και μόνο από την καταστροφική πολιτική που επιβλήθηκε.

Στα πλαίσια αυτά, το να συζητάει δήθεν η κυβέρνηση κατασχέσεις των ακινήτων των οφειλετών από τις τράπεζες στα 2/3 της αντικειμενικής τους αξίας, αντί στο 1/3 που ισχυρίζεται πως απαιτεί το ΔΝΤ, αποτελεί έναν «γκεμπελικό», επικοινωνιακό τέχνασμα άνευ προηγουμένου - το οποίο δεν πρέπει να αποδεχθούν οι Πολίτες με κανέναν τρόπο. Πόσο μάλλον όταν οι τράπεζες θέλουν να δανειστούν ακόμη 9 δις € από την ΕΚΤ - με ενέχυρο τα επιχειρηματικά δάνεια που έχουν δώσει!

Επίλογος

Κατά την άποψη πολλών, σε περιπτώσεις όπως αυτές της Ελλάδας, οι οφειλέτες πρέπει να οργανώνονται σε μικρές, ευέλικτες και λειτουργικές ομάδες, στελεχωμένες με εξειδικευμένους επιστήμονες - έτσι ώστε να μπορούν να αντιμετωπίζουν αποτελεσματικά τις μαζικές, άδικες επιθέσεις των ισχυρών δανειστών τους.

Δυστυχώς όμως συμβαίνει ακριβώς το αντίθετο, ενώ κινδυνεύει να αποδειχθεί πως έχει δίκιο εκείνο το στέλεχος της ελληνικής κυβέρνησης, το οποίο λέγεται πως ισχυρίσθηκε ότι: "Εάν τα μέτρα ήταν σκληρά και άδικα, οι Έλληνες θα είχαν ξεσηκωθεί” - οπότε, αφού δεν ξεσηκώνονται, τα μέτρα δεν είναι ούτε σκληρά, ούτε άδικα.

Το γεγονός αυτό οφείλεται στο ότι, η ομαδικότητα, καθώς επίσης η συνεργασία, δεν ανήκαν ποτέ στα προτερήματα των Ελλήνων - αποτελώντας ενδεχομένως, μαζί με τη μισαλλοδοξία, ένα από τα μεγαλύτερα ελαττώματα τους.

Επομένως, δεν μπορεί να είναι κανείς αισιόδοξος, όσον αφορά την επιτυχή αντιμετώπιση των δεινών που τους περιμένουν - ευχόμενος φυσικά να υποχρεωθούν από τις συνθήκες να αλλάξουν συμπεριφορά προτού χάσουν άδικα το σπίτι, καθώς επίσης τα υπόλοιπα περιουσιακά τους στοιχεία, καταπολεμώντας επιτυχημένα τον αναποτελεσματικό, ασύμφορο ατομικισμό που τους διακρίνει.

www.analyst.gr

© Copyright 2014 — Analyst.gr. Απαγορεύεται η μερική ή ολική αναδημοσίευση / αναπαραγωγή περιεχομένων του παρόντος website με οποιοδήποτε τρόπο χωρίς προηγούμενη έγγραφη άδεια των εκδοτών.

Σχόλια

Στο logiosermis.net δημοσιεύεται κάθε σχόλιο. Θεωρούμε ότι ο καθένας έχει το δικαίωμα να εκφέρει ελεύθερα τις απόψεις του, οι οποίες εκφράζουν αποκλειστικά τον εκάστοτε σχολιαστή. Τα συκοφαντικά ή υβριστικά σχόλια θα διαγράφονται χωρίς προειδοποίηση. Περισσότερα στις οδηγίες χρήσης.