Λύσεις για τους νόμιμους τοκογλύφους υπάρχουν - μία εκ των οποίων θα ήταν υποθετικά η μείωση των αντικειμενικών αξιών, έτσι ώστε οι τράπεζες να κατάσχουν «έντιμα» τα ακίνητα ή/και να τα πλειστηριάσουν, σε μία εύλογη για τους δανειολήπτες τιμή

Οι τράπεζες προετοιμάζουν πυρετωδώς ειδικές «μονάδες κρούσης», με τις οποίες σχεδιάζουν να λεηλατήσουν τα νοικοκυριά (άρθρο) και τους φορολογουμένους, για να μπορέσουν να εξυγιανθούν οι ίδιες - κρίνοντας από τις τελευταίες ειδήσεις που βλέπουν το φως της επικαιρότητας (στο τέλος του κειμένου), μεταξύ των οποίων τις δυσκολίες για τη δημιουργία μίας εξειδικευμένης «κακής τράπεζας» (bad Bank), για την αποθήκευση και «κοινωνικοποίηση» των επισφαλειών (τραπεζικών ζημιών).

Πριν αναφερθούμε στο «μεγάλο κόλπο», στη μεγάλη ληστεία, στη λεηλασία καλύτερα της ιδιωτικής περιουσίας που φαίνεται να προετοιμάζεται στην Ελλάδα, παράλληλα με τη δημόσια, θα ήταν ίσως εύλογο να αναφερθούμε στους «γύπες».

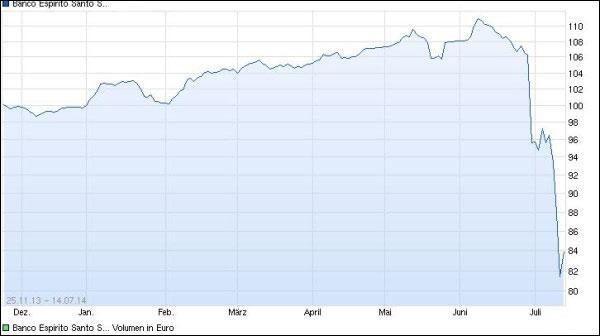

Σους «υποτιμητικούς κερδοσκόπους» δηλαδή, οι οποίοι έχουν εφορμήσει στην «Τράπεζα τους Αγίου Πνεύματος» (BES) της Πορτογαλίας - καταβαραθρώνοντας την τιμή της μετοχής της πάνω από -17% (γράφημα) για συνεχόμενη φορά. Φυσικά το τίμημα θα το πληρώσουν οι φορολογούμενοι Πολίτες - είτε οι Πορτογάλοι, είτε από κοινού όλοι οι Ευρωπαίοι, μέσω του ESM.

Κάτι ανάλογο θα συμβεί και με την τραπεζική απάτη στη Βουλγαρία (άρθρο) όπου, σύμφωνα με τις ανακοινώσεις του προέδρου της χώρας, το χρηματοπιστωτικό της σύστημα θα εισέλθει στην τραπεζική ένωση της Ευρωζώνης - έτσι ώστε να αποκατασταθεί η σταθερότητα του (πηγή).

Κάτι τέτοιο θα ήταν πρωτόγνωρο γεγονός, αφού δεν συνηθίζεται για καμία χώρα εκτός Ευρωζώνης - ενώ τότε θα αναλάμβανε ίσως το ESM την ανακεφαλαιοποίηση και την εξυγίανση των τραπεζών, ενδεχομένως μαζί με τους καταθέτες, τους μετόχους και τους φορολογούμενους Πολίτες της Βουλγαρίας.

Στο θέμα της Ελλάδας τώρα, είναι προφανές πως οι τράπεζες δεν μπορούν να κατάσχουν ακίνητα με τις σημερινές αντικειμενικές αξίες - οι οποίες διατηρούνται υψηλά, για εισπρακτικούς λόγους (φόροι ακινήτων).

Βασικός λόγος που δεν μπορούν να προχωρήσουν σε κατασχέσεις είναι, πως οι αντικειμενικές αξίες είναι κατά πολύ υψηλότερες από αυτές που αξίζουν σήμερα τα ακίνητα στην αγορά - οπότε θα έχαναν χρήματα, όταν τα πουλούσαν (πλειστηρίαζαν).

Από την άλλη πλευρά, εάν κατάσχουν ακίνητα με τιμές χαμηλότερες από τις αντικειμενικές, θα θεωρούταν μεγάλη αδικία από τους Πολίτες - οπότε ο κίνδυνος κοινωνικών αναταραχών και εξεγέρσεων θα αυξανόταν επικίνδυνα. Πόσο μάλλον όταν οι δανειολήπτες αφενός μεν θα χάσουν το σπίτι τους, αφετέρου θα παραμείνουν έντοκα χρεωμένοι στο διηνεκές - απειλούμενοι να οδηγηθούν στη φυλακή.

Φυσικά λύσεις για τους νόμιμους τοκογλύφους (ανάλυση) υπάρχουν - μία εκ των οποίων θα ήταν υποθετικά η μείωση των αντικειμενικών αξιών, έτσι ώστε οι τράπεζες να κατάσχουν «έντιμα» τα ακίνητα ή/και να τα πλειστηριάσουν, σε μία «εύλογη» για τους δανειολήπτες τιμή.

Σε μία τέτοια περίπτωση, η κυβέρνηση θα ανακοίνωνε περιχαρής πως κατάφερε, «διαπραγματευόμενη σκληρά με την Τρόικα», να πετύχει τη μείωση των αντικειμενικών αξιών - οπότε να χαρούν οι Πολίτες, κυρίως αυτοί που δεν έχουν υποθηκεύσει τα ακίνητα τους. Ενδεχομένως δε και αρκετοί από τους υπολοίπους, οι οποίοι δεν θα αντιλαμβάνονταν την υποτιθέμενη «παγίδα».

Για να μην χαθούν βέβαια δημόσια έσοδα από τη φορολογία των ακινήτων, θα μπορούσε η κυβέρνηση, μερικούς μήνες αργότερα, επικαλούμενη ένα καινούργιο «δημοσιονομικό κενό», να αυξήσει τους συντελεστές φορολόγησης των ακινήτων - οπότε να εισπράξει τα ίδια ποσά, όπως πριν από τη μείωση των αντικειμενικών αξιών.

Από την άλλη πλευρά, οι τράπεζες θα αποθήκευαν τα επισφαλή δάνεια, τα υπόλοιπα δηλαδή που θα έμεναν μετά τις κατασχέσεις και τους πλειστηριασμούς των ακινήτων, καθώς επίσης τα επιχειρηματικά που θα ήταν αδύνατον να εισπραχθούν, σε μία νέα «κακή τράπεζα» - οι υποχρεώσεις της οποίας θα «μετακινούνταν» αργότερα στους φορολογουμένους Πολίτες, Έλληνες ή Ευρωπαίους, άμεσα ή έμμεσα.

Η είδηση (πηγή: Ναυτεμπορική).

Οι τέσσερις «συστημικές τράπεζες» έχουν ιδρύσει εξειδικευμένες μονάδες, στις οποίες μεταφέρουν τα μη εξυπηρετούμενα δάνεια - προκειμένου η διαχείριση να γίνεται με διακριτό τρόπο.

Επί του παρόντος, βασική μέθοδος αναδιάρθρωσης είναι η επιμήκυνση της διάρκειας αποπληρωμής ενός δανείου, έτσι ώστε να μειωθεί η δόση σε επίπεδο τέτοιο που να μπορεί να εξυπηρετηθεί η οφειλή. Από το δεύτερο εξάμηνο του 2014, ακόμη περισσότερο το 2015, οι λύσεις θα γίνουν πιο «επιθετικές».

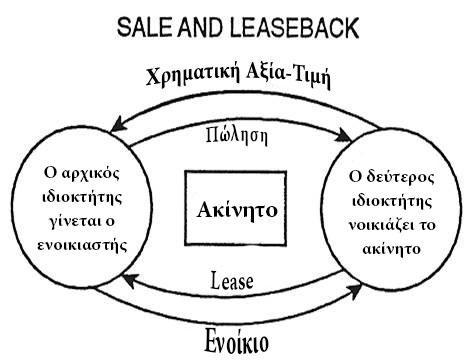

Το «οπλοστάσιο» περιλαμβάνει «εργαλεία» που υπαγορεύει η διεθνής πρακτική - εν πολλοίς έχουν περιληφθεί στους 22 τρόπους που έχει καταγράψει ενδεικτικά η Τράπεζα της Ελλάδος. Κινούνται από την καταβολή μόνο τόκων για ένα διάστημα, έως την εξυπηρέτηση μέρους της οφειλής - όπου για το υπόλοιπο γίνεται επαναδιαπραγμάτευση, στη λήξη του δανείου. Φτάνουν δε ακόμη και το «sales and lease back» ενός ακινήτου - για το οποίο πάντως χρειάζεται νομοθετική ρύθμιση (γράφημα που ακολουθεί).

Οι τραπεζίτες «κατανοούν την ανάγκη πιο ριζικών κινήσεων», ενώ προς στην κατεύθυνση αυτή θα συμβάλει η νέα δομή - μέσω των «ειδικών μονάδων», οι οποίες θα αναλαμβάνουν από το αρχικό στάδιο τις καθυστερήσεις, χωριστά για κάθε κατηγορία δανείων.

Ειδικά για δάνεια προς ιδιώτες και μικρομεσαίες επιχειρήσεις, ο στόχος είναι η εξατομικευμένη μεταχείριση - η οποία θα στηρίζεται σε ομαδοποίηση περιπτώσεων με κριτήρια και μεθόδους που θα επιτρέπουν ασφαλή αποτίμηση της κατάστασης. Σε αυτό το πλαίσιο έχει θέση και το θέμα του «κουρέματος» - σε συγκεκριμένες όμως περιπτώσεις και με αυστηρούς όρους.

Το επόμενο διάστημα, οι μη υφιστάμενοι σήμερα πλειστηριασμοί θα αποτελέσουν γεγονός, ενώ οι τράπεζες θα κινηθούν κατά των δανειοληπτών - όπου θεωρείται πως το 15% περίπου των συνολικών, μπορούν να πληρώσουν και δεν το κάνουν.

Ο όμιλος Πειραιώς έχει δημιουργήσει τη «Recovery Business Unit», στην οποία έχουν μεταφερθεί δάνεια λιανικής 11,6 δις € και επιχειρήσεων ύψους 15 δις € - ενώ απασχολεί περί τα 900 εξειδικευμένα στελέχη, σε μία ειδική μονάδα (task force), η οποία έχει αναλάβει την αναδιάρθρωση κλάδων. Αντιστοίχως, νέα δομή στην οποία εντάσσεται και ειδική μονάδα, έχει αναλάβει τη διαχείριση των μη εξυπηρετούμενων δανείων της Alpha Bank.

Μονάδα «Εταιρικών Πιστοδοτήσεων Ειδικής Διαχείρισης» έχει συστήσει επίσης η Εθνική - ενώ ενίσχυσε την υφιστάμενη «Μονάδα Απαιτήσεων Λιανικής Τραπεζικής». Η Eurobank περιλαμβάνει στη δομή της διακριτή μονάδα για τους ιδιώτες και ειδική ομάδα για τα επιχειρηματικά δάνεια.

Η μεταφορά των δανείων σε καθυστέρηση, σε ξεχωριστές μονάδες, επιτρέπει μία πιο αποτελεσματική διαχείριση - ενώ κάνει λιγότερο επιτακτική την ανάγκη μιας κεντρικής «bad bank», η οποία πάντως θα αφορούσε κυρίως μεγάλα επιχειρηματικά δάνεια.

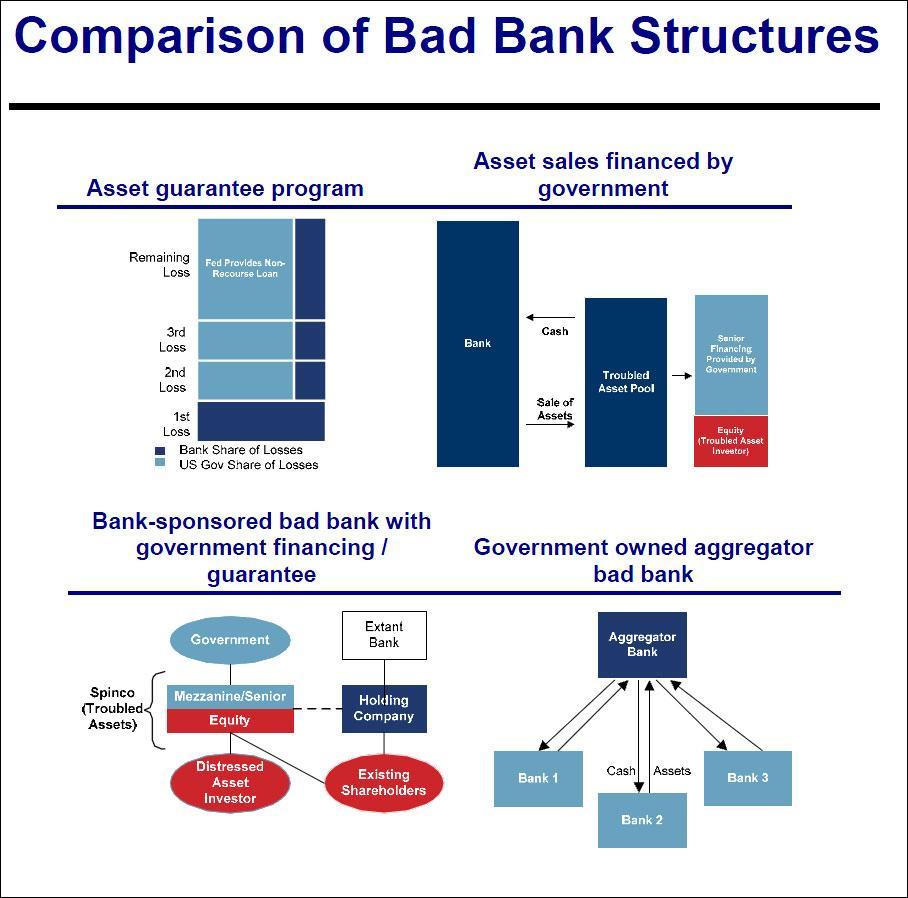

Στο γράφημα που ακολουθεί φαίνονται ορισμένα «μοντέλα κακών τραπεζών», συγκρινόμενα μεταξύ τους - επίσης, ο τρόπος λειτουργίας τους.

Τέλος, το πιο σημαντικό εμπόδιο για μια «κακή τράπεζα» (bad bank), είναι αυτό των κεφαλαίων - επειδή η Ελλάδα, μετά τη διαγραφή χρέους και τη χρεοκοπία, στην οποία ανάγκασε εγκληματικά τις τράπεζες της, χρησιμοποίησε τα ευρωπαϊκά κεφάλαια για την ανακεφαλαιοποίηση τους (οπότε δεν θα ήταν εύκολη η λήψη νέων).

Ολοκληρώνοντας, υπάρχουν ασφαλώς λύσεις για τους δανειολήπτες - οι οποίοι δεν θα έπρεπε υποχρεωτικά να περιμένουν την εκδίκαση της υπόθεσης τους, εάν έχουν καταφύγει στα δικαστήρια της χώρας, με βάση το νόμο που υπάρχει ακόμη.

Οι συλλογικές αγωγές, εάν βέβαια αιτιολογούνται από το νόμο, η σκληρή διαπραγμάτευση με τις τράπεζες για τη μείωση (κούρεμα) του χρέους τους, καθώς επίσης για την προσαρμογή δόσεων και επιτοκίων στη σημερινή «καταναγκαστική» οικονομική τους κατάσταση, οι έναντι έντιμες πληρωμές ή όποιες άλλες λύσεις, είναι θέματα, τα οποία θα είχαν ίσως νόημα να συζητηθούν με τους «συνηγόρους» τους - ενδεχομένως δε και με υφιστάμενες, νόμιμες οργανώσεις Πολιτών.

www.analyst.gr

Ειδικοί συνεργάτες του www.logiosermis.net

Σχόλια

Στο logiosermis.net δημοσιεύεται κάθε σχόλιο. Θεωρούμε ότι ο καθένας έχει το δικαίωμα να εκφέρει ελεύθερα τις απόψεις του, οι οποίες εκφράζουν αποκλειστικά τον εκάστοτε σχολιαστή. Τα συκοφαντικά ή υβριστικά σχόλια θα διαγράφονται χωρίς προειδοποίηση. Περισσότερα στις οδηγίες χρήσης.