Πρόλογος:

Άπαντες αντιλαμβάνονται ότι το νόμισμα ως φυσικό αντικείμενο, δεν έχει «αξία». Χρησιμότητα και εμμέσως αξία, αποκτά ως μέσο πρόσβασης σε πόρους(1) , οι οποίοι διακρίνονται σε: φυσικούς (τρόφιμα, ορυκτά, πετρελαιοειδή, ανανεώσιμες πηγές ενέργειας), τεχνητούς (μηχανήματα, τεχνολογικός εξοπλισμός) και ανθρώπινους (εργασία και υπηρεσίες). Ως εκ τούτου, μία από τις σημαντικότερες συνιστώσες της επιλογής του νομίσματος είναι η δυνατότητα πρόσβασης σε όσο το δυνατόν περισσότερους πόρους, εγχώριους ή εισαγόμενους.

Επομένως, το ερώτημα περί επιστροφής στη δραχμή, θα έπρεπε να απαντηθεί από μία ομάδα επιστημόνων ευρέως φάσματος ειδικοτήτων και κατόπιν πολύμηνης επεξεργασίας όλων των δεδομένων. Είναι απορίας άξιο για ποιο λόγο δεν συγκροτήθηκε μία τέτοια ομάδα από τις εκάστοτε κυβερνήσεις ή αυτόνομα από την ακαδημαϊκή κοινότητα.

Σκοπός της παρούσας μελέτης είναι η ανάλυση του δείκτη του «Ισοζυγίου Τρεχουσών Συναλλαγών» σε σχέση με το ζήτημα της διαγραφής του χρέους και τις δαπάνες εξυπηρέτησής του. Πρόκειται για τους σημαντικότερους οικονομικούς παράγοντες που θα καθορίσουν εάν η επιστροφή στη δραχμή είναι καλύτερη επιλογή σε σχέση με την παραμονή στην ευρωζώνη. Δεν αποτελεί σκοπό της παρούσης να αναλυθούν και άλλες μεταβλητές που δύναται να επηρεάσουν την οικονομία, όπως το προσφυγικό και γενικότερα οι διεθνείς μας σχέσεις.

Βασικοί Οικονομικοί Δείκτες

Ο δείκτης που αποτυπώνει σε χρηματικές αξίες την ποσότητα των πόρων που διακινούνται από και προς την ελληνική επικράτεια, είναι το «Ισοζύγιο Αγαθών και Υπηρεσιών», δηλαδή οι εισαγωγές μείον τις εξαγωγές και οι εισπράξεις από το εξωτερικό μείον τις αντίστοιχες πληρωμές. Εάν προσθέσουμε και τις χρηματικές συναλλαγές των πρωτογενών και δευτερογενών εισοδημάτων, προκύπτει το «Ισοζύγιο Τρεχουσών Συναλλαγών». Στην οικονομική θεωρία, το θετικό Ισοζύγιο Τρεχουσών Συναλλαγών μεταφράζεται σε «απαίτηση» της χώρας προς το εξωτερικό και αντανακλά την καθαρή επένδυση της χώρας διότι, με το πλεονάζον συνάλλαγμα, δύναται να εισάγει πόρους από το εξωτερικό.

Το 2014, ήταν η πρώτη φορά εδώ και δεκαετίες που τόσο το ισοζύγιο αγαθών και υπηρεσιών, όσο και το Ι.Τ.Σ. (Ισοζύγιο Τρεχουσών Συναλλαγών) ήταν θετικό, όπως αποτυπώνεται στον πίνακα 1 που συντάχθηκε με βάση τα δεδομένα από την τράπεζα της Ελλάδος.

*1 Πολλές φορές ταυτίζεται η έννοια του χρήματος-νομίσματος με την αντίστοιχη του πόρου. Ακαδημαϊκά δεν είναι σωστό, ασχέτως αν παραβλέπεται. Όμως, με δεδομένο ότι η πρόσβαση στους πόρους είναι δυνατή αποκλειστικά μέσω του χρήματος, οι δύο αυτές έννοιες ταυτίζονται στη συνείδηση των περισσοτέρων.

Πηγή : Τράπεζα της Ελλάδος

Το θετικό πρόσημο στο δείκτη του Ι.Τ.Σ. υποδηλώνει ότι η «πραγματική » οικονομία(3) είναι σε θέση να παράγει πλεονάσματα και εάν αυτό συνεχιζόταν και μετά τη μετάβαση σε εθνικό νόμισμα, θα είχε ως αποτέλεσμα την αύξηση των συναλλαγματικών διαθεσίμων(4) .

Από τον πίνακα 1 προκύπτει ότι το 2014 η «πραγματική» οικονομία βελτίωσε, έστω και λίγο, την Καθαρή Διεθνή Επενδυτική θέση της Ελλάδος που αποτυπώνει το σύνολο των «υποχρεώσεων» του κράτους και των κατοίκων ως προς το εξωτερικό, μείον τις αντίστοιχες «απαιτήσεις». Με βάση τα τελευταία στοιχεία της ΤτΕ για το πρώτο τρίμηνο του 2015(5) , η διεθνής επενδυτική θέση της χώρας μας ήταν -219,653 δις € και όπως θα αναλυθεί παρακάτω, οφείλεται ως επί το πλείστον στο μεγάλο δημόσιο χρέος.

Όταν ένα κράτος χρησιμοποιεί δικό του νόμισμα, μπορεί να χρηματοδοτήσει και τα δημοσιονομικά του ελλείμματα εκδίδοντας επιπλέον εθνικό νόμισμα. Μοναδική επίπτωση είναι η αύξηση του λεγόμενου «εσωτερικού» χρέους που είναι όμως ευκολότερα διαχειρίσιμο από το «εξωτερικό» χρέος που είναι πληρωτέο σε ξένο νόμισμα. Προβλήματα προκύπτουν μόνο όταν η έκδοση νέου νομίσματος επαναλαμβάνεται σε μεγάλο βαθμό με αποτέλεσμα το νόμισμα να υποτιμάται και αυξάνεται ο πληθωρισμός.

Τη δεδομένη χρονική στιγμή που το ελληνικό δημόσιο χρέος ξεπερνάει τα 320 δις €, το πλεονασματικό ισοζύγιο πληρωμών δεν αρκεί για να αποδειχθεί εάν η μετάβαση σε εθνικό νόμισμα είναι ορθή επιλογή. Πρέπει να προβλεφθεί πόσο μεγάλη πρέπει να είναι και η μείωση του δημοσίου χρέους ώστε οι μετέπειτα δαπάνες εξυπηρέτησής του να μπορούν να καλυφθούν, εξ ολοκλήρου ή σε σημαντικό βαθμό, από το πλεόνασμα στο ισοζύγιο πληρωμών. Το συγκεκριμένο θέμα θα αναλυθεί και στη συνέχεια της παρούσης.

Για τις χώρες της ευρωζώνης, σημαντικότερος από το ισοζύγιο πληρωμών είναι ο δείκτης του «Δημοσιονομικού Ελλείμματος ή Πλεονάσματος» που αποτυπώνει τη διαφορά των συνολικών κρατικών εσόδων από τα αντίστοιχα έξοδα. Στα κράτη του ευρώ, τα ελλείμματα χρηματοδοτούνται με επιπλέον δανεισμό από τις διεθνείς αγορές ή την Τρόικα, με αποτέλεσμα την αύξηση του δημοσίου χρέους που στην προκειμένη περίπτωση διέπεται από τα χαρακτηριστικά του επονομαζόμενου «εξωτερικού» χρέους.

[3] Αρκετά καλή προσέγγιση του όρου «πραγματική οικονομία» προέρχεται από την ιστοσελίδα των Financial Times και είναι ο εξής: «Τhe part of a country’s economy that produces goods and services, rather than the part that consists of financial services such as banks, stock markets, etc. Μετάφραση: Η πραγματική οικονομία αποτελεί το μέρος της οικονομίας που παράγει αγαθά και υπηρεσίες, σε αντίθεση με το μέρος της οικονομίας που πραγματεύεται με τις χρηματοοικονομικές υπηρεσίες όπως οι τράπεζες, τα χρηματιστήρια κ.λ.π.»

[4] Τα συναλλαγματικά διαθέσιμα, σύμφωνα με τον ορισμό της Ευρωπαϊκής Κεντρικής Τράπεζας, περιλαμβάνουν μόνο το νομισματικό χρυσό, τη «συναλλαγματική θέση» στο Διεθνές Νομισματικό Ταμείο, τα «ειδικά τραβηκτικά δικαιώματα» και τις απαιτήσεις της Τράπεζας της Ελλάδος σε ξένο νόμισμα έναντι κατοίκων χωρών εκτός της ζώνης του ευρώ. Αντίθετα, δεν περιλαμβάνουν τις απαιτήσεις σε ευρώ έναντι κατοίκων χωρών εκτός της ζώνης του ευρώ, τις απαιτήσεις σε συνάλλαγμα και σε ευρώ έναντι κατοίκων χωρών της ζώνης του ευρώ, και τη συμμετοχή της Τράπεζας της Ελλάδος στο κεφάλαιο και στα συναλλαγματικά διαθέσιμα της ΕΚΤ.Για να μειωθεί το δημόσιο χρέος στις χώρες της ευρωζώνης, πρέπει ο δημοσιονομικός δείκτης να είναι πλεονασματικός, δηλαδή τα συνολικά κρατικά έσοδα να είναι περισσότερα από τα έξοδα συμπεριλαμβανομένων και των εξόδων εξυπηρέτησης των ετησίων τόκων. Η Ελλάδα από το 2001 έως σήμερα, ουδέποτε κατόρθωσε να επιτύχει δημοσιονομικό πλεόνασμα. Ακόμα και το περιβόητο «πρωτογενές» πλεόνασμα για το 2014, το οποίο είναι ήσσονος σημασίας αφού δεν περιλαμβάνει τις δαπάνες για τόκους, ήταν αποτέλεσμα «δημιουργικής» λογιστικής.

[5] http://www.bankofgreece.gr/Pages/el/Statistics/externalsector/international.aspx (Ιστοσελίδα της Τράπεζας της Ελλάδος, Στατιστικά Στοιχεία> Εξωτερικός Τομέας > Η Διεθνής Επενδυτική Θέση)

Ένα σημαντικό μέρος των κρατικών εγγυήσεων που διοχετεύτηκαν στις ανακεφαλαιοποιήσεις των τραπεζών, δεν αποτυπώθηκε (όπως θα όφειλε) στα έξοδα του κράτους με αποτέλεσμα να προκύψει ένα «μαγειρεμένο» πρωτογενές πλεόνασμα. Άλλωστε, όπως αποτυπώνεται στους προϋπολογισμούς του υπουργείου οικονομικών την ίδια περίοδο, τα συσσωρευμένα ελλείμματα ήταν πολύ μικρότερα από την αύξηση του χρέους που δημοσιεύτηκε επισήμως(6) .

Παρακάτω θα δοθούν και συγκεκριμένα αριθμητικά παραδείγματα για να γίνει κατανοητό ότι ανεξάρτητα με την επιλογή του νομίσματος, το ζήτημα της διαγραφής του χρέους είναι ο σημαντικότερος παράγοντας βάσει του οποίου θα εξαρτηθεί εάν η ελληνική οικονομία έχει ελπίδες να ανακάμψει.

[6]Για περαιτέρω πληροφορίες και επαλήθευση των επιχειρημάτων ο αναγνώστης μπορεί να ανατρέξει στο άρθρο « Ο Μύθος του Ελληνικού Χρέους» Μέρος Β΄, https://eleutheriellada.files.wordpress.com/2015/05/2015.pdfΟι επιδόσεις και οι προοπτικές της Ελλάδας εντός του ευρώ.

Με βάση την έκθεση της στατιστικής υπηρεσίας της ευρωπαϊκής επιτροπής(7) , την περίοδο από το 2001 έως το 2014, το δημόσιο χρέος εκφρασμένο σε παρούσες αξίες, από 152 δις € (101,1% του Α.Ε.Π.) ανήλθε στα 317 δις € (175,5% του Α.Ε.Π.). Εάν συνυπολογίσουμε και το περιβόητο «κούρεμα» – PSI κατά 106 δις το 2012 €, η πραγματική αύξηση του χρέους (αν δεν γινόταν κούρεμα) ήταν 271 δις €.

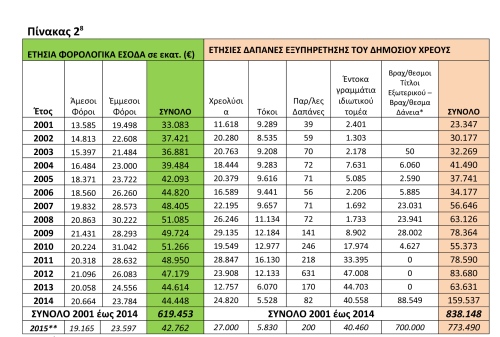

Την ίδια περίοδο, με βάση τον προϋπολογισμό του 2015 και 2016(8) , οι συνολικές δαπάνες για την εξυπηρέτηση του δημοσίου χρέους ήταν τα 838 δις € ενώ τα φορολογικά έσοδα, που συνήθως κυμαίνονται στο 90% των τακτικών εσόδων του κράτους(9), ανήλθαν στα 619 δις € (10) . Αναλυτικά δεδομένα ανά έτος παρουσιάζονται στον πίνακα 2 και διαπιστώνεται ότι, από το 2007 και μετά, οι ετήσιες δαπάνες για την εξυπηρέτηση του χρέους υπερτερούν των φορολογικών εσόδων.

Ιδιαίτερη εντύπωση προκαλεί η τεράστια αύξηση των ετήσιων δαπανών για την εξυπηρέτηση βραχυπρόθεσμων δανείων που παρατηρείται το 2014 και το 2015. Με βάση την τελευταία έκθεση του ετήσιου προϋπολογισμού για το 2016 (δημοσιεύτηκε τον Νοέμβριο του 2015) και εφόσον δεν πρόκειται για ορθογραφικό λάθος, εκτιμάται ότι το 2015 θα δαπανηθούν 773 δις € για την εξυπηρέτηση του χρέους εκ των οποίων τα 700 δις € αποτελούν ταμειακές διευκολύνσεις και repos. Είναι αδιανόητο ένα κράτος του οποίου τα τακτικά έξοδα δεν ξεπερνούν τα 50 δις € ετησίως να δανείζεται 700 δις € ως βραχυπρόθεσμο δανεισμό για ταμειακή διευκόλυνση.

Από τον ίδιο πίνακα παρατηρούμε ότι τα φορολογικά έσοδα του κράτους από 51 δις € το 2010 έπεσαν στα 44 δις € το 2014(11) , παρόλη τη μεγάλη αύξηση στους φορολογικούς συντελεστές. Η μείωση στα φορολογικά έσοδα προήλθε ακριβώς επειδή η αυξημένη φορολογία και η μείωση των μισθών προκάλεσε μεγάλη μείωση στη «ρευστότητα» της πραγματικής οικονομίας, εις βάρος των φορολογικών εσόδων.

[7] Statistical Annex of European Economy, Autumn 2014. Πίνακας 5: Gross Domestic product at current market price, σελίδα 18 καιΠίνακας 78 General Government consolidated gross debt, Σελίδα 164(EL>GREECE) .

http://ec.europa.eu/economy_finance/publications/european_economy/2014/pdf/statistical_annex_autumn_2014_en.pdf

[8]Πίνακας 4.6, 4.7 σελίδα 132, Προϋπολογισμός 2016, Δημοσίευση Νοέμβριος 2015, Ευκλείδης Τσακαλώτος, http://www.minfin.gr/sites/default/files/financial_files/EISHGHTIKH%20EKTHESH%202016.pdf

Πίνακας 4.6, 4.7 σελίδα 178, Προϋπολογισμός 2015, Δημοσίευση Νοέμβριος 2014, Γκίκας Χαρδούβελης, http://www.minfin.gr/sites/default/files/financial_files/EISHGHTIKH%2BEKTESH%2B2015%2BGR.pdf

[9] Αν στα τακτικά έσοδα του κράτους (φορολογία, έσοδα από επενδύσεις και ΔΕΚΟ) προστεθούν τα πιστωτικά έσοδα (δανεισμός και επιδοτήσεις) προκύπτουν τα συνολικά έσοδα του κράτους.

[10]Τα δεδομένα που αφορούν τα φορολογικά έσοδα αντλήθηκαν από τις ετήσιες εισηγητικές εκθέσεις του προϋπολογισμού από το 2004 έως το 2015 μέσα από την ιστοσελίδα του υπουργείου οικονομικών.

http://www.minfin.gr/?q=el/content/απολογισμός-ισολογισμός-και-λοιπες-χρημ-καταστασεις-2014

[11] Πίνακας 3.5, σελίδα 51, Προϋπολογισμός 2012, Δημοσίευση Νοέμβριος 2011, Ευάγγελος Βενιζέλος

http://www.minfin.gr/sites/default/files/financial_files/PROYPOL%2BEISHGHTIKH%2B2012.pdf

Πίνακας 3.2 & 3.5, σελίδα 61 & 65, Προϋπολογισμός 2016, Δημοσίευση Νοέμβριος 2015, Ευκλείδης Τσακαλώτος, http://www.minfin.gr/sites/default/files/financial_files/EISHGHTIKH%20EKTHESH%202016.pdf

*Από το 2008 περιλαμβάνονται οι βραχυπρόθεσμες ταμειακές διευκολύνσεις και από το 2014 τα repos

** Τα δεδομένα για το 2015 αποτυπώνουν τις εκτιμήσεις του ΥΠ. ΟΙΚ με βάση τον τελευταίο προϋπολογισμό που δημοσιεύτηκε τον Νοέμβριο του 2015

Στα συνολικά έξοδα του κράτους την περίοδο 2001 – 2014 πρέπει να προστεθούν και οι δαπάνες για εξοπλισμούς και προγράμματα δημοσίων επενδύσεων οι οποίες ξεπέρασαν τα 100 δις €, ενώ την ίδια περίοδο οι κρατικές δαπάνες για μισθούς, συντάξεις, ασφάλιση, περίθαλψη και κοινωνική προστασία δεν ξεπέρασαν τα 500 δις €. Όμως, το μεγαλύτερος μέρος των χρημάτων που δαπανώνται για μισθούς και συντάξεις του δημοσίου, επιστρέφει στα κρατικά ταμεία μέσω των άμεσων (φορολογία εισοδήματος, ΕΝΦΙΑ) και έμμεσων φόρων (Φ.Π.Α., ειδικοί φόροι κατανάλωσης, κ.α.) αλλά και τις πληρωμές των πολιτών στις Δ.Ε.Κ.Ο. (φως, νερό, τηλέφωνο).

Ακόμα, οι κρατικές δαπάνες για μισθούς και συντάξεις δεν γίνονται εφάπαξ αλλά σε 12 μηνιαίες καταβολές. Για παράδειγμα, για μισθούς και συντάξεις του δημοσίου τομέα το κράτος δαπανά (λογιστικά αποτυπώνονται στα έξοδα) περίπου 18 δις € ετησίως τα οποία καταβάλλονται σε 12 μηνιαίες «δόσεις» των 1,5 δις € και ενισχύουν την ρευστότητα της αγοράς. Κατόπιν, μέσω του Φ.Π.Α. και των ειδικών φόρων κατανάλωσης, το κράτος από τον επόμενο μήνα κιόλας, εισπράττει ένα σημαντικό μέρος των χρημάτων αυτών και η διαδικασία επαναλαμβάνεται.

Αντιθέτως, οι κρατικές δαπάνες που αφορούν την εξυπηρέτηση του χρέους και οι πληρωμές για εξοπλισμούς και εισαγόμενο τεχνολογικό εξοπλισμό, είναι χρήματα που «μεταναστεύουν» στο εξωτερικό χωρίς να ενισχύουν τη ρευστότητα της πραγματικής οικονομίας. Είναι προφανές ότι ένα κράτος, που δαπανά για την αποπληρωμή του χρέους περισσότερα χρήματα σε σχέση με τα τακτικά του έσοδα, είναι υποχρεωμένο να δανείζεται για τις λειτουργικές του ανάγκες και να οδηγείται με μαθηματική ακρίβεια στην καταστροφή.

Επίσης, πρέπει να γίνει κατανοητό ότι τα χρηματικά μεγέθη που αφορούν τα δημόσια οικονομικά ουδεμία σχέση έχουν με τα χρήματα-ρευστότητα που διακινούνται στην «πραγματική» 3 οικονομία. Τόσο τα έξοδα για δαπάνες χρέους και μισθούς, όσο και τα έσοδα του κράτους από φορολογία και δανεισμό (πακέτα «στήριξης, επιδοτήσεις), είναι πολλαπλάσια από τα χρήματα που απαιτούνται για την εύρυθμη λειτουργία της αγοράς. Αυτό συμβαίνει διότι στα δημόσια οικονομικά αναφερόμαστε σε σύνολα επί του έτους, ενώ η ρευστότητα της αγοράς αποτυπώνει τα χρήματα που κυκλοφορούν ανά πάσα στιγμή στη χώρα.

Τα δημόσια οικονομικά αναφέρονται σε νούμερα που είναι λογιστικές εγγραφές χωρίς να λαμβάνει χώρα φυσική μεταφορά χρήματος. Για παράδειγμα, το μεγαλύτερο μέρος των δαπανών για την εξυπηρέτηση του χρέους προήλθε από πιστωτικά έσοδα, δηλαδή δανεισμό μέσω των περιβόητων πακέτων «στήριξης» και λοιπών επιδοτήσεων. Αντίστοιχα, τα έξοδα που αποτυπώνονται ως δαπάνες για μισθούς, συντάξεις, περίθαλψη και κοινωνική προστασία συμψηφίζονται με τα έσοδα που προκύπτουν από την φορολογία.

Ο δείκτης που αποτυπώνει τα χαρτονομίσματα και τα κέρματα που κυκλοφορούν στην αγορά, ονομάζεται νομισματική κυκλοφορία (δείκτης M0 στην βιβλιογραφία) ή «ρευστότητα» στην καθομιλουμένη. Ο δείκτης της «ρευστότητας» μεταβάλλεται ανάλογα με τη χρονική περίοδο (στην Ελλάδα αυξάνεται του καλοκαιρινούς μήνες λόγο τουρισμού) και κυμαίνεται ανάμεσα στο 3 με 5% επί του Α.Ε.Π., δηλαδή 5 με 10 δις € για την περίπτωση της χώρας μας. Το καλοκαίρι του 2015 λόγο της επιβολής των capital controls, η ρευστότητα της αγοράς έπεσε κάτω από τα 3 δις €.

Με βάση τα παραπάνω αριθμητικά παραδείγματα, πρέπει να γίνει αντιληπτό ότι τα εκατοντάδες δις € που δόθηκαν ως πακέτα «στήριξης», χρησιμοποιήθηκαν για την ανακεφαλαιοποίηση των ιδιωτικών τραπεζών και την αποπληρωμή των υποτιμημένων ελληνικών ομολόγων που κατείχαν ευρωπαϊκές ιδιωτικές τράπεζες. Το αποτέλεσμα ήταν ακριβώς τα αντίθετα, όχι μόνο αυξήθηκε το χρέος αλλά άλλαξε δυσμενώς και η σύνθεσή του. Μέχρι το 2009, το 80% του δημοσίου χρέους ήταν εκφρασμένο σε ομόλογα του ελληνικού δημοσίου, δηλαδή χρηματοοικονομικά προϊόντα με ρίσκο για τον επενδυτή (ή δανειστή). Το 2013, μετά το PSI και τα διαδοχικά πακέτα «στήριξης», τα ομόλογα μετατράπηκαν σε διμερή δάνεια που διέπονται από πολύ χειρότερους όρους(12) .

Κατά την περίοδο των μνημονίων, εκτός από τις επιδοτήσεις και τα προγράμματα δημοσίων επενδύσεων που σχεδόν εκμηδενίστηκαν, μειώθηκε δραματικά και η χορήγηση δανείων από τις ιδιωτικές τράπεζες που δραστηριοποιούνται στην Ελλάδα και ανακεφαλαιοποιήθηκαν εις βάρος του δημοσίου χρέους. Η ρευστότητα της πραγματικής οικονομίας συντηρήθηκε από τους μισθούς και τις αποταμιεύσεις του ιδιωτικού τομέα, δηλαδή τις αποταμιεύσεις των επιχειρήσεων και των νοικοκυριών.

Πράγματι, με βάση τα επίσημα στοιχεία της ΤτΕ(13) , το Δεκέμβρη του 2009 οι καταθέσεις του ιδιωτικού τομέα ανέρχονταν στα 237 δις € (196 δις € τα νοικοκυριά) και μειώθηκαν στα 120 δις € (102 δις € τα νοικοκυριά) τον Ιουλίου του 2015. Οι μισθοί, οι συντάξεις και οι αποταμιεύσεις του ιδιωτικού τομέα ήταν αυτές που «συντήρησαν» τη ρευστότητα στην αγορά.

[12]Ο απαιτητικός αναγνώστης μπορεί να βρει αναλυτικές λεπτομέρειες για τη σύσταση του δημοσίου χρέους και όλα όσα συνέβησαν κατά την περίοδο ένταξης στο πρώτο μνημόνιο (2010) έως το περιβόητου «κούρεμα» (2012) στο άρθρο « Ο Μύθος του Ελληνικού Χρέους»

http://antapocrisis.gr/index.php/social-media1/item/398-xreos

[13]http://www.bankofgreece.gr/Pages/el/Statistics/monetary/deposits.aspxΠρέπει να γίνει ευρέως κατανοητό ότι οι ιδιωτικές καταθέσεις, υποτίθεται ότι, είναι εγγυημένες από την Τράπεζα της Ελλάδος και κατ’ επέκταση από την Ευρωπαϊκή Κεντρική Τράπεζα (Ε.Κ.Τ.) που είναι η μητρική εταιρία των ιδιωτικών τραπεζών που δραστηριοποιούνται στην ελληνική αγορά. Λογιστικά, οι καταθέσεις του ιδιωτικού τομέα αποτελούν υποχρέωση των τραπεζών και για αυτό καταχωρούνται στο παθητικό των ισολογισμών τους. Η δραματική μείωση των καταθέσεων ωφέλησε τις ιδιωτικές τράπεζες διότι μειώθηκαν οι υποχρεώσεις τους κατά 120 δις € περίπου.

Στην αντίθετη περίπτωση, τα δάνεια που χορηγούν οι τράπεζες στον ιδιωτικό τομέα και στο κράτος, αποτελούν απαίτηση και καταχωρούνται στο ενεργητικό των ισολογισμών τους. Από το 2010 και μετά, οι ιδιωτικές τράπεζες είχαν αρνητική πιστωτική επέκταση, δηλαδή τα χρήματα που χορήγησαν ως δάνεια προς τον ιδιωτικό τομέα, ήταν λιγότερα από αυτά που εισέπραξαν ως αποπληρωμές.

Οι πολιτικές της Ε.Κ.Τ. για μείωση των χορηγήσεων και της νομισματικής κυκλοφορίας, ελαχιστοποίησαν τη δυνατότητα του ιδιωτικού τομέα να αποπληρώσει τα δάνειά του. Το αποτέλεσμα ήταν να μειωθεί αρκετά και η αξία του ενεργητικού των τραπεζών, δηλαδή η δυνατότητά του να αποδίδει χρήματα. Αντίστοιχα, η εσωτερική υποτίμηση και ειδικά στις τιμές των ακινήτων, προκάλεσε περαιτέρω μείωση του ενεργητικού των τραπεζών.

Είναι οξύμωρο να υποχρεώνεται το κράτος (κατ’ επέκταση ο ιδιωτικός τομέας) να ανακεφαλαιοποιεί τις ιδιωτικές τράπεζες, δηλαδή να καλύπτει την απώλεια της αξίας του ενεργητικού τους, όταν αυτό αποτελεί υποχρέωση της Ε.Κ.Τ. ως μητρική των ιδιωτικών τραπεζών και εφόσον φέρει μεγάλη ευθύνη για την μείωση της ρευστότητας στην αγορά που προκάλεσε τα παραπάνω αποτελέσματα.

Υπενθυμίζουμε ότι από το 2008 και μετά, το ελληνικό κράτος «φορτώνεται» την ανακεφαλαιοποίηση των τραπεζών με αποτέλεσμα την αύξηση του δημόσιου χρέους. Ειδικά την περίοδο 2010 – 2012 με τα «πακέτα» στήριξης και το «κούρεμα» του χρέους (PSI), το ελληνικό κράτος υποχρεώθηκε να «ανακεφαλοποιήσει» το ενεργητικό και των ιδιωτικών τραπεζών που δραστηριοποιούνται εκτός συνόρων, πληρώνοντας σχεδόν στο έπακρο την αξία των ελληνικών ομολόγων που είχαν υποτιμηθεί δραματικά.

Συνοψίζοντας τα ανωτέρω, συμπεραίνουμε ότι για να υπάρχει πιθανότητα βελτίωσης εντός της ευρωζώνης, πρέπει να μειωθούν δραστικά οι δαπάνες εξυπηρέτησης του χρέους και να αποκατασταθεί η νομισματική κυκλοφορία στην αγορά. Για να συμβεί το πρώτο πρέπει να συμφωνηθεί μία μεγάλη μείωση του ονομαστικού χρέους και για να συμβεί το δεύτερο πρέπει να μειωθούν οι φορολογικοί συντελεστές (επειδή μειώνουν την ρευστότητα και εν τέλει τα τακτικά έσοδα του κράτους), να αυξηθούν οι επιδοτήσεις, οι μισθοί και η χορηγήσεις δανείων από τις τράπεζες. Τα παραπάνω φαντάζουν όνειρο θερινής νυκτός εάν λάβουμε υπόψη τις πολιτικές της Ε.Κ.Τ. και της τρόικας.

Οι προοπτικές της Ελλάδος με τη δραχμή

Όπως προαναφέρθηκε, το πλεονασματικό ισοζύγιο πληρωμών δεν αρκεί για να αποδειχθεί εάν η μετάβαση σε εθνικό νόμισμα είναι ευοίωνη επιλογή. Πρέπει να προβλεφθεί πόσο μεγάλη πρέπει να είναι και η μείωση του δημοσίου χρέους ώστε οι μετέπειτα δαπάνες εξυπηρέτησής του να μπορούν να καλυφθούν, εξ ολοκλήρου ή σε σημαντικό βαθμό, από το πλεόνασμα στο ισοζύγιο πληρωμών.

Η μετάβαση στο εθνικό νόμισμα πιθανόν να συνοδευτεί με προσωρινή παύση πληρωμών για την εξυπηρέτηση του χρέους. Κατόπιν, η κυβέρνηση της χώρας θα κληθεί να διαπραγματευτεί με τους δανειστές και τους ευρωπαίους εταίρους το ύψος της μείωσής του. Εκατοντάδες χρεοκοπίες έχουν συμβεί παγκοσμίως και σχεδόν σε όλες τις περιπτώσεις, αργά ή γρήγορα, οι δανειστές ήρθαν σε συμφωνία με τους δανειζόμενους καθώς υπάρχουν αμοιβαία οφέλη.

Τα επιχειρήματα της Ελλάδος έναντι των δανειστών είναι πολλά και σημαντικά. Καταρχήν, από το προκαταρκτικό πόρισμα της επιτροπής για το λογιστικό έλεγχο του χρέους προκύπτει ότι ένα πολύ μεγάλο μέρος του μπορεί να χαρακτηριστεί απεχθές ή/και παράνομο. Χαρακτηριστικό παράδειγμα αποτελούν τα περιβόητα πακέτα «στήριξης» που αποδείχτηκε ότι χρησιμοποιήθηκαν προς όφελος ιδιωτικών τραπεζών και όχι της ελληνικής οικονομίας. Υπάρχουν δικαστικές αποφάσεις που απάλλαξαν τα κράτη από την αποπληρωμή χρεών που δεν χρησιμοποιήθηκαν προς όφελος των πολιτών.

Με βάση τα ιστορικά παραδείγματα χωρών που προχώρησαν σε διαγραφή του χρέους, είναι εφικτό η Ελλάδα να επιτύχει μία συμφωνία διαγραφής πάνω από το 50% του δημοσίου χρέους, δηλαδή ονομαστική μείωση που να ξεπερνάει τα 160 δις €. Στην περίπτωση αυτή, η Καθαρή Διεθνής Επενδυτική Θέση (14)της Ελλάδος (Πίνακας 3) θα βελτιωθεί αισθητά έπειτα και από τους επιμέρους συμψηφισμούς ανάμεσα στις υποχρεώσεις και απαιτήσεις των κατοίκων του εσωτερικού με τους μη κατοίκους.

Συγκεκριμένα, το ελληνικό κράτος διατηρεί απαιτήσεις προς ιδιώτες από επενδύσεις και δάνεια που έχει χορηγήσει ενώ οι αντίστοιχες υποχρεώσεις του κράτους προς τις ιδιωτικές τράπεζες αποτυπώνονται στο δημόσιο χρέος. Τα πιστωτικά ιδρύματα που δραστηριοποιούνται στην Ελλάδα, εξαιτίας των ανακεφαλαιοποιήσεων και των δανείων που έλαβαν από το ελληνικό κράτος, έχουν μεγαλύτερες δανειακές υποχρεώσεις προς το κράτος σε σχέση με τις αντίστοιχες απαιτήσεις τους.

Συγκεκριμένα, οι υποχρεώσεις τους το πρώτο τρίμηνο του 2015 ανήλθαν στα 128 δις € ενώ οι απαιτήσεις τους από το ελληνικό κράτος έπεσαν στα 49 δις €. Συνεπώς και αυτό το χρέος δύναται να συμψηφιστεί, ιδίως εάν οι τράπεζες αυτές κρατικοποιηθούν.

[14]http://www.bankofgreece.gr/Pages/el/Statistics/externalsector/international.aspx

(Ιστοσελίδα της Τράπεζας της Ελλάδος, Στατιστικά Στοιχεία> Εξωτερικός Τομέας > Η Διεθνής Επενδυτική Θέση)

*Στις Λοιπές Επενδύσεις αποτυπώνονται ως επί το πλείστον τα διμερή δάνεια (πακέτα «στήριξης») που έλαβε το ελληνικό κράτος μέσα από τα μνημονιακά προγράμματα.

*Στις Λοιπές Επενδύσεις αποτυπώνονται ως επί το πλείστον τα διμερή δάνεια (πακέτα «στήριξης») που έλαβε το ελληνικό κράτος μέσα από τα μνημονιακά προγράμματα.Οι καταθέσεις σε ευρώ του ιδιωτικού τομέα (νοικοκυριά και επιχειρήσεις), είναι και αυτές απαιτήσεις προς την Ευρωπαϊκή Κεντρική Τράπεζα. Με την είσοδο στο εθνικό νόμισμα, οι ιδιωτικές καταθέσεις σε ευρώ ενδέχεται να συμψηφιστούν με τις υποχρεώσεις του κράτους και της Τράπεζας της Ελλάδος προς την Ε.Κ.Τ. και οι καταθέσεις των πολιτών θα αντικατασταθούν με δραχμές.

Στην περίπτωση αυτή, το χρέος των νοικοκυριών και επιχειρήσεων θα περάσει στα χέρια του κράτους το οποίο οφείλει να το μειώσει δραστικά ως αντιστάθμισμα για την έξοδο από το ευρώ και τον συμψηφισμό των ιδιωτικών καταθέσεων. Επιμέρους συμψηφισμοί μπορούν να γίνουν και με διακρατικές συμφωνίες, χαρακτηριστικό παράδειγμα το κατοχικό δάνειο και οι γερμανικές αποζημιώσεις.

Συνοψίζοντας τα σημερινά δεδομένα, η Καθαρή Διεθνής Επενδυτική Θέση της Ελλάδος είναι -218 δις €, το δημόσιο χρέος ξεπερνάει τα 320 δις €, οι απαιτήσεις του κράτους από τις τράπεζες ξεπερνούν τα 128 δις € και οι ιδιωτικές καταθέσεις τα 125 δις €. Με την προϋπόθεση ενός κουρέματος του χρέους κατά 50% και εφόσον ισχύσουν τα υποθετικά σενάρια που αναφέρθηκαν παραπάνω για «κρατικοποίηση» των τραπεζών και τους συμψηφισμούς των ιδιωτικών καταθέσεων με τις υποχρεώσεις του κράτους, η «Διεθνής Επενδυτική Θέση» της Ελλάδος δύναται να πέσει και κάτω από τα -50 δις €.

Με εθνικό νόμισμα τη δραχμή, το χρέος που θα απομείνει θα είναι πληρωτέο σε ευρώ και ουσιαστικά θα ισοδυναμεί με τη «Διεθνή Επενδυτική Θέση» της Ελλάδος. Στο υποθετικό αυτό σενάριο πρέπει να διερευνηθεί ποιο πρέπει να είναι το μέγεθος του δημοσίου χρέος ώστε να μπορεί να αποπληρωθεί από το πλεόνασμα του ισοζυγίου πληρωμών. Αν υποθέσουμε ότι οι τόκοι αποπληρωμής δεν θα ξεπεράσουν το 5%, προκύπτει ότι ένα χρέος της τάξεως από 50 έως 70 δις € δύναται να είναι «βιώσιμο» αρκεί το Ισοζύγιο Τρεχουσών Συναλλαγών να είναι πάνω κάτω 5 δις € πλεονασματικό ετησίως.

Κάτι τέτοιο φαίνεται εφικτό με δεδομένο ότι το Ισοζύγιο Τρεχουσών Συναλλαγών βελτιώθηκε κατά 36 δις € (από -34,7 δις € το 2008 σε + 1,5 δις € το 2014) μέσα σε 6 χρόνια και παρότι έκλεισαν εκατοντάδες χιλιάδες επιχειρήσεις που δραστηριοποιούνται στον πρωτογενή και δευτερογενή τομέα.

Για να προβλεφθεί με περισσότερο εμπεριστατωμένη ανάλυση η διακύμανση του δείκτη του Ισοζυγίου Τρεχουσών Συναλλαγών μετά τη μετάβαση στη δραχμή, πρέπει να αναλυθούν οι επιμέρους δείκτες του Πίνακα 1 που παρουσιάστηκε στην αρχή της ανάλυσης.

Ξεκινώντας από το Ισοζύγιο Αγαθών (ΙΑ), παρατηρείται μία τεράστια βελτίωση από το 2008 και μετά, η οποία οφείλεται περισσότερο στην μείωση των εισαγωγών και λιγότερο στην αύξηση των εξαγωγών.

Η μεγάλη μείωση της ρευστότητας στην πραγματική οικονομία από το 2009 και μετά, συνετέλεσε στην μεγάλη πτώση των εισαγωγών και διαφαίνεται ότι υπάρχουν περιθώρια περαιτέρω μείωσης τους. Στα αγροτικά προϊόντα για παράδειγμα, οι εισαγωγές ξεπερνούν τα 5,5 δις € ετησίως και είναι μεγαλύτερες κατά 20% με 30% από τις αντίστοιχες εξαγωγές. Τα τελευταία είκοσι χρόνια παρατηρείται διαρκής μείωση της αγροτικής παραγωγής με αντίστοιχη αύξηση της κατανάλωσης γεγονός που οδήγησε στην μείωση της αυτάρκειας και στα διατροφικά αγροτικά προϊόντα.

Η έλλειψη χρηματοδότησης, η μεγάλη φορολογία και εν μέρει η αγροτική πολιτική της Ε.Ε. αποτελούν τροχοπέδη στην αύξηση της αγροτικής παραγωγής. Με την προϋπόθεση ότι η επιστροφή στο εθνικό νόμισμα θα συνοδευτεί με την άρση των παραπάνω εμποδίων και με δεδομένη την υποτίμηση του νομίσματος(15) , είναι σχεδόν βέβαιο ότι θα αυξηθεί η αγροτική παραγωγή και αντίστοιχα το εμπορικό ισοζύγιο των αγροτικών προϊόντων.

Εκτός από τα αγροτικά προϊόντα, πρέπει να εκτιμηθεί ποια θα είναι η εξέλιξη του εμπορικού ισοζυγίου για τα μεταποιητικά και βιομηχανικά προϊόντα, τα πλοία και τα λοιπά μεταφορικά μέσα, τα καύσιμα και τις πρώτες ύλες.

Με την ένταξη της Ελλάδος στην ευρωζώνη, αυξήθηκε ο αριθμός των εμπορικών επιχειρήσεων σε αντίθεση με τις μεταποιητικές και βιομηχανικές επιχειρήσεις οι οποίες μειώθηκαν αισθητά. Η αρνητική αυτή εξέλιξη οφείλεται, ως επί το πλείστον, στη χρήση του «σκληρού» νομίσματος σε συνδυασμό με την μεγάλη ρευστότητα της πραγματικής οικονομίας εξαιτίας της άκρατης χορήγησης πάσης φύσεως τραπεζικών δανείων. Ήταν ευκολότερο για τους επιχειρηματίες να εισάγουν φθηνά προϊόντα από το εξωτερικό και κατόπιν να τα διοχετεύσουν στην ελληνική αγορά η οποία διέθετε μεγάλη ρευστότητα – ζήτηση.

[15]Στο επίπεδο της «πραγματικής» οικονομίας, η αρχική ισοτιμία του νέου εθνικού νομίσματος σε σχέση με το ευρώ και τα λοιπά «σκληρά» νομίσματα, θα καθοριστεί αρχικά από το κράτος και κατόπιν θα αυξομειώνεται ανάλογα με την προσφορά και τη ζήτηση, εν μέρει ανάλογα με το Ισοζύγιο Τρεχουσών Συναλλαγών. Στο επίπεδο της δημοσιονομικής πολιτικής, είναι σχεδόν βέβαιο ότι ειδικά τους πρώτους μήνες της μετάβασης, η άντληση συναλλάγματος μέσω δανεισμού (π.χ. έκδοση ομολόγων πληρωτέα σε δραχμές) από τα διεθνή χρηματοπιστωτικά ιδρύματα θα είναι πολύ δύσκολη και με χειρότερη ισοτιμία σε σχέση με την επίσημη της πραγματικής οικονομίας. Είναι απαραίτητο τους πρώτους μήνες της μετάβασης η Ελλάδα να διαθέτει ικανά συναλλαγματικά αποθέματα για την πληρωμή των αναγκαίων εισαγόμενων πόρων.Μετά το 2009, μειώθηκαν πολύ οι χορηγήσεις δανείων προς νοικοκυριά και επιχειρήσεις και σε συνδυασμό με τη μείωση των μισθών, των συντάξεων και την αύξηση της φορολογίας, η ρευστότητα-ζήτηση στη πραγματική οικονομία ελαχιστοποιήθηκε οδηγώντας χιλιάδες μεταποιητικές αλλά και εμπορικές επιχειρήσεις στο κλείσιμο. Στις μέρες μας, οι πλειοψηφία των μικρομεσαίων ελληνικών επιχειρήσεων δραστηριοποιείται στον κλάδο των υπηρεσιών (εστίαση και τουρισμός) με αποτέλεσμα να εισάγονται πολλά προϊόντα τα οποία εύκολα θα μπορούσαν να παραχθούν εντός συνόρων από μικρές μεταποιητικές μονάδες.

Μακροπρόθεσμα και εφόσον δοθούν κίνητρα και χρηματοδότηση στις μεταποιητικές επιχειρήσεις, εκτιμάται ότι το ισοζύγιο αγαθών θα βελτιωθεί αισθητά. Βραχυπρόθεσμα, αναμένεται να εμφανιστούν προβλήματα στην εισαγωγή κυρίως των προϊόντων υψηλής τεχνολογίας και για αυτό είναι πολύ κρίσιμο η μετάβαση στο εθνισμό νόμισμα να γίνει σε μία περίοδο (π.χ. φθινόπωρο) όπου τα συναλλαγματικά διαθέσιμα του κράτους είναι υψηλότερα λόγο της αυξημένης εισροής συναλλάγματος από τον τουρισμό και τις μεταφορές.

Το ισοζύγιο αγορών σε σχέση με τις πωλήσεις των πλοίων είναι αρνητικό αλλά αφορά τις αγοραπωλησίες των ναυτιλιακών επιχειρήσεων για τα εμπορικά πλοία με ελληνική σημαία. Οι αγορές πλοίων γίνονται από ιδιώτες εφοπλιστές και σε περίπτωση μετάβασης σε εθνικό νόμισμα το κράτος δεν θα είχε λόγους να παρέμβει και να δαπανήσει κρατικό συνάλλαγμα για την αγορά πλοίων (θα μπορούσε όμως να επαναλειτουργήσει τα ελληνικά ναυπηγεία). Τέτοιου είδους παρεμβάσεις έχουν νόημα για αγαθά και προϊόντα απαραίτητα για την ομαλή λειτουργία της οικονομίας όπως είναι τα καύσιμα.

Μετά το 2008 παρατηρήθηκε πτώση έως 50% στην κατανάλωση υγρών καυσίμων όμως οι εισαγωγές καυσίμων παρέμειναν σε υψηλά επίπεδα της τάξεως των 15 δις € και άνω. Στην χώρα μας λειτουργούν 4 διυλιστήρια με δυναμικότητα αρκετά μεγαλύτερη από τις ανάγκες τις ελληνικής οικονομίας με αποτέλεσμα να αντισταθμίσουν την μείωση της εγχώριας κατανάλωσης με την αύξηση των εξαγωγών των παράγωγων προϊόντων (βενζίνη, πετρέλαια, λιπαντικά) που ξεπέρασαν τα 8 δις € το 2014.

Σε περίπτωση μετάβασης στη δραχμή και με την προϋπόθεση ότι οι εισαγωγές πετρελαίου γίνονται σχεδόν αποκλειστικά με «σκληρό» νόμισμα, το κράτος θα πρέπει παρέμβει και να συνδράμει με τα συναλλαγματικά του αποθέματα ώστε να διασφαλιστεί η εισαγωγή των απαιτούμενων ποσοτήτων καυσίμων για τις ανάγκες τις εγχώριας αγοράς οι οποίες κυμαίνονται στα 6 με 8 δις € ετησίως. Οι εξαγωγές καυσίμων εξυπηρετούν κυρίως τις εμπορικές πολιτικές των ιδιωτικών εταιριών πετρελαιοειδών (διυλιστήρια) και δεν θα αποτελέσουν προτεραιότητα για το κράτος, ειδικά τους πρώτους μήνες της μετάβασης.

Γενικότερα, ο κλάδος των καυσίμων μαστίζεται από φαινόμενα λαθρεμπορίας και φοροδιαφυγής, με αποτέλεσμα τα στοιχεία να μην είναι απόλυτα αξιόπιστα αλλά διαφαίνεται ότι υπάρχουν μεγάλα περιθώρια οικονομίας και μείωσης της εξάρτησης της χώρας από το εισαγόμενο αργό πετρέλαιο. Σε κάθε περίπτωση το Ισοζύγιο Καυσίμων είναι ένας από τους σημαντικότερους παράγοντες που πρέπει να αξιολογηθεί με ακρίβεια πριν την μετάβαση στο εθνικό νόμισμα.

Ο δείκτης του Ισοζυγίου Υπηρεσιών (ΙΒ) αποτελείται από τους τρία επιμέρους ισοζύγια: Ταξιδιωτικό, Μεταφορές και Λοιπές Υπηρεσίες. Στο ταξιδιωτικό αποτυπώνεται η διαφορά των εισπράξεων από κατοίκους του εξωτερικού που επισκέπτονται την Ελλάδα σε σχέση με τις πληρωμές ελλήνων που επισκέπτονται το εξωτερικό. Το ισοζύγιο των Μεταφορών αποτυπώνει την διαφορά των εισπράξεων από χερσαίες, θαλάσσιες και εναέριες μεταφορές σε σχέση με τις αντίστοιχες πληρωμές των ελλήνων προς το εξωτερικό. Ο δείκτης των Υπηρεσιών ολοκληρώνεται από το αντίστοιχο ισοζύγιο όλων των υπολοίπων υπηρεσιών, από και προς το εξωτερικό, πλην των εισπράξεων από τουρισμό και μεταφορικών μέσων.

Σε περίπτωση μετάβασης σε εθνικό νόμισμα, η υποτίμηση του νομίσματος πιθανόν να μειώσει βραχυπρόθεσμα τις συνολικές εισπράξεις από τον τουρισμό , ακόμα κι αν αυξηθεί ο αριθμός των επισκέψεων καθώς θα απαιτούνται πρόσθετες εισαγωγές αγαθών για να εξυπηρετήσουν την αυξημένη κατανάλωση. Μακροπρόθεσμα όμως και με την προϋπόθεση ότι η χώρα μας θα αυξήσει την αγροτική της παραγωγή (και όχι μόνο) εκτιμάται ότι θα αυξηθεί περαιτέρω το καθαρό συνάλλαγμα που εισρέει από τον τουρισμό.

Αντίστοιχες είναι οι εκτιμήσεις και για τα ισοζύγια των μεταφορών και Λοιπών Υπηρεσιών όπου βραχυπρόθεσμα αναμένεται να υπάρχει μείωση στις εισπράξεις αλλά μακροπρόθεσμα και εφόσον η οικονομία ισορροπήσει, οι εισπράξεις από τις μεταφορές αναμένεται να αυξηθούν. Ως γνωστό η Ελλάδα βρίσκεται σε σημαντικότατη γεωγραφική θέση και εφόσον αξιοποιήσει λιμάνια και υφιστάμενες υποδομές δύναται να βελτιώσει περαιτέρω το πλεονασματικό Ισοζύγιο Υπηρεσιών.

Το Ισοζύγιο Πρωτογενών Εισοδημάτων (ΙΓ) αποτυπώνει τις εισπράξεις και πληρωμές του ιδιωτικού τομέα από εργασία, επενδύσεις και γενικότερα αποτυπώνει τις μεταφορές εισοδημάτων από και προς το εξωτερικό. Όταν ομαλοποιηθεί η κατάσταση στην ελληνική οικονομία εκτιμάται ότι πολλά κεφάλαια που βρίσκονται στο εξωτερικό θα επαναπατριστούν. Αντίστοιχα, αναμένεται να αυξηθούν οι άμεσες επενδύσεις με την προϋπόθεση ότι θα σταθεροποιηθεί το φορολογικό σύστημα, θα επιλυθεί το χωροταξικό και θα αρθούν τα εμπόδια και οι αγκυλώσεις της γραφειοκρατίας του δημοσίου.

Το Ισοζύγιο Δευτερογενών Εισοδημάτων (ΙΔ) αποτυπώνει τις εισπράξεις και πληρωμές του κράτους με το εξωτερικό από επενδύσεις, αμοιβές για υπηρεσίες κ.ο.κ.. Είναι δύσκολο να γίνουν βραχυπρόθεσμες ή μακροπρόθεσμες εκτιμήσεις σχετικά με το πώς θα διαφοροποιηθεί ο συγκεκριμένος δείκτης σε περίπτωση μετάβασης σε εθνικό νόμισμα, όμως ως αριθμητικό μέγεθος, έχει τη μικρότερη βαρύτητα στο δείκτη του ισοζυγίου πληρωμών.

Επίλογος

Είναι προφανές ότι δεν αρκεί ένα άρθρο μερικών σελίδων να απαντήσει στο ερώτημα περί επιστροφής στη δραχμή. Με βάση όμως τα στοιχεία που παρουσιάστηκαν, προκύπτουν σοβαρές ενδείξεις ότι η μετάβαση σε εθνικό νόμισμα δεν είναι καταστροφική επιλογή και, με δεδομένες τις πολιτικές της «Τρόικας», φαντάζει ως τη μοναδική διέξοδο.

Από την παραπάνω ανάλυση διαφαίνεται ότι η μετάβαση σε εθνικό νόμισμα δύναται να διατηρήσει ή/και να αυξήσει το πλεονασματικό Ισοζύγιο Τρεχουσών Συναλλαγών. Ειδικά στην περίπτωση που το Ι.Τ.Σ. είναι μεγαλύτερο από τις δαπάνες σε ξένο νόμισμα για την εξυπηρέτηση του εξωτερικού δημόσιου χρέους, η ελληνική οικονομία θα μπορούσε να απελευθερωθεί από τις «παρεμβάσεις» των δανειστών και να ευημερήσει.

Σχόλια

Στο logiosermis.net δημοσιεύεται κάθε σχόλιο. Θεωρούμε ότι ο καθένας έχει το δικαίωμα να εκφέρει ελεύθερα τις απόψεις του, οι οποίες εκφράζουν αποκλειστικά τον εκάστοτε σχολιαστή. Τα συκοφαντικά ή υβριστικά σχόλια θα διαγράφονται χωρίς προειδοποίηση. Περισσότερα στις οδηγίες χρήσης.